相続税の支払いは、多くの人にとって難しい課題です。**相続税 どうやって払う**という疑問を抱える方も多いでしょう。私たちは、相続が発生した際にどのように税金を支払うのか、具体的な手続きや注意点を詳しく解説します。

相続税の基本理解

相続税は相続した財産に課せられる税金です。この税金について理解を深めることは、適切な手続きを踏むために重要です。以下に、相続税についての具体的な情報を詳述します。

相続税とは何か

相続税は、故人が残した財産を相続する際に発生する税金です。日本では、相続税の課税対象となる資産には以下が含まれます。

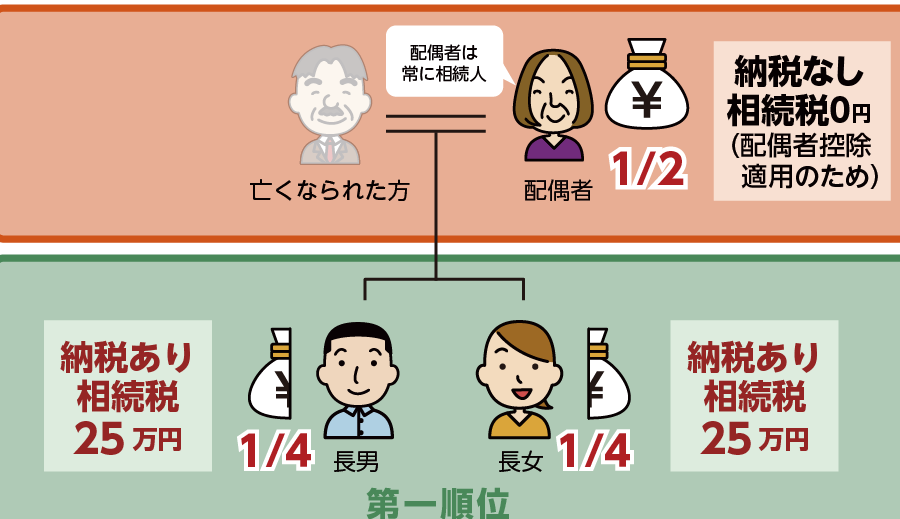

相続税が発生するのは、相続財産の総額が基礎控除を超えた場合です。

課税対象と控除額

相続税が課せられる財産は、多岐にわたります。基礎控除額は、以下の計算式で求められます。

基礎控除額 = 3000万円 + (600万円 × 法定相続人の数)

この算出結果によって、相続税の対象財産が決まります。また、他にも特別控除や非課税の項目もあります。取得した資産によって手続きが異なるため、正確な把握が必要です。

相続税の課税対象には、相続人が名義変更を行う必要がある資産も含まれます。この点についても注意が必要で、以下の項目が挙げられます。

相続税の計算方法

相続税の計算は、複雑ながら正確に行う必要があります。まず、相続財産の評価額を算出し、その後に相続税率を適用します。このプロセスを詳しく見ていきます。

財産の評価方法

相続財産の評価は、評価基準に基づいて行います。次の手順で財産を評価します。

- 不動産の評価:固定資産税評価額を基準にする。評価額が分からない場合、専門家に依頼する。

- 現金・預貯金の評価:銀行口座の残高をそのまま評価額とする。

- 株式・債券の評価:相続時の市場価格を参考にして評価する。具体的には、上場株式なら直近の株価を使用する。

- 動産の評価:貴金属や美術品など、専門の鑑定士に評価を依頼することが望ましい。

- 負債の評価:相続対象を正確に把握するため、相続人の負債も考慮に入れる。

財産の正確な評価は、相続税の自己申告や納税額に大きく影響します。したがって、信頼できる情報を基に評価を実施します。

相続税率の確認

相続税率は、累進課税制度に基づいて設定されています。相続税率を確認する手順は以下の通りです。

- 基礎控除の計算:基礎控除額は「3000万円+600万円×法定相続人の数」で算出される。

- 相続財産の総額を算出:評価した財産から基礎控除額を差し引き、課税対象となる財産額を決定する。

- 相続税率表を確認:課税対象額に応じた税率を税務署や関連資料から確認する。

- 印税金の計算:課税対象額に適用される税率をかけて、相続税額を求める。

相続税の支払い方法

相続税の支払い方法は、状況によって異なる。ここでは、一括払いと分割払いの方法を詳しく解説する。

一括払いと分割払い

相続税の支払い方法には、主に一括払いと分割払いの二つがある。

- 一括払い: 相続税を一度で全額支払う。この方法では、支払い期限までに全額を納付する必要がある。

- 分割払い: 申請すれば、最大で5年間の分割払いが可能。この方法では、年ごとに分割した金額を支払う。

- 支払いの申請: 分割払いを選ぶ場合、相続税の申告時に申し出ることが必要。

分割払いには利息が発生する可能性があるため、注意が必要だ。

支払い期限と手続き

相続税の支払いには明確な期限と手続きがある。

- 提出期限の確認: 相続税申告書は、相続開始日から10ヶ月以内に提出する必要がある。

- 支払い日を設定: 提出時に支払いを行う日を決定する。

- 納税通知書の確認: 税務署から送付される納税通知書をもとに支払う。

- 支払い方法: 銀行振込やコンビニ納付など、指定された方法で支払う。

- 領収証の保管: 支払い後、必ず領収証を保管しておく。

相続税の軽減対策

相続税を軽減する方法は複数存在します。以下に、その具体的な対策を詳しく説明します。

不動産の活用

不動産の適切な活用が相続税の軽減に寄与します。具体的なステップは以下の通りです。

- 不動産の評価を確認する。市場価値を把握し、相続税評価額を明確にする。

- 小規模宅地特例を利用する。相続時に自宅などの宅地の評価を減額できる場合がある。

- 不動産の活用方法を検討する。賃貸物件として活用することで、収入を得られ相続税負担を軽減できる。

- 信託を活用する。不動産を信託財産にすることで、相続時の分割がスムーズになる。

贈与税との関係

贈与税と相続税は密接に関連しています。以下のステップで理解を深めましょう。

- 贈与の基礎控除を把握する。年間110万円までの贈与は課税対象外である。

- 生前贈与の活用を考える。贈与を通じて財産を早期に移転し、相続財産を減らす。

- 贈与税の計算方法を理解する。贈与額に基づき税率が適用される。

- 家族間での贈与を推進する。意図的に相続財産を分散させることで、全体の相続税負担を軽減。

Conclusion

相続税の支払いは複雑に思えるかもしれませんが正しい知識と手続きを持つことでスムーズに行えます。私たちは相続税の基本を理解し適切な評価方法を知ることが重要だと感じています。また一括払いと分割払いの選択肢を把握し自分たちの状況に合った方法を選ぶことが納税の負担を軽減する鍵となります。

さらに相続税を軽減するための具体的な対策も活用しながら将来の財産管理を考えることが大切です。しっかりとした準備をすることで相続に伴うストレスを減らし円滑な相続を実現しましょう。私たちの知識を活かして相続税の支払いをスムーズに進めていきましょう。