所得税は私たちの生活に深く関わっている重要なテーマです。私たちの収入に応じて税金がどのように決まるのか、理解していますか?この疑問に答えるために、所得税の仕組みや計算方法について詳しく見ていきます。

所得税の基本概念

所得税は、個人や法人の所得に基づいて課される税金です。所得税の制度は、国によって異なるが、収入に応じた公平な税負担を提供することが基本です。

所得税とは

所得税とは、個人または法人が得た所得に課税される税金を指します。一般的に、給与、事業収入、不動産収入など、さまざまな収入源が対象になります。私たちにとって重要な点は、税率が所得に応じて異なるため、収入が高いほど、税負担も大きくなることです。

所得税の目的

所得税の主な目的は、政府の財政資源を確保することです。この税金によって、公共サービスやインフラ整備、社会保障制度の資金が賄われます。具体的には、次のような目的があります。

- 社会的貢献: 所得税は、社会全体の福祉を向上させるために使われます。

- 富の再分配: 高所得者から低所得者へと資源を配分し、経済的な平等を促進します。

- 経済の安定化: 税収を通じて、景気の変動を緩和する役割を果たします。

所得税の課税標準

所得税の課税標準は、私たちが報告する所得に基づいて決まります。このプロセスには複数の段階があり、それぞれの所得の種類に応じた規定があります。以下の情報をもとに、課税標準の理解を深めていきましょう。

所得の種類

所得税における所得の種類は重要です。具体的には、以下の種類が含まれます。

- 給与所得 – 会社からの給与や手当を含みます。

- 事業所得 – 自営業やフリーランスからの収入です。

- 不動産所得 – 不動産の賃貸による収益です。

- 利子所得 – 預金や債券から得られる利子です。

- 配当所得 – 株式の配当金を含みます。

- 雑所得 – 上記に該当しないその他の収入です。

これらの所得は、それぞれ税法に基づいたルールによって課税されます。私たちが利用する様々な所得源が反映されるため、正確な報告が求められます。

課税対象となる所得

課税対象となる所得は特定の条件に依存します。私たちの課税対象となる所得は、以下の点に基づいて決まります。

- 総所得金額 – 全ての所得を合算した金額です。

- 所得控除 – 基礎控除や特定の控除項目を差し引きます。

- 課税所得金額 – 総所得金額から所得控除を引いた金額です。

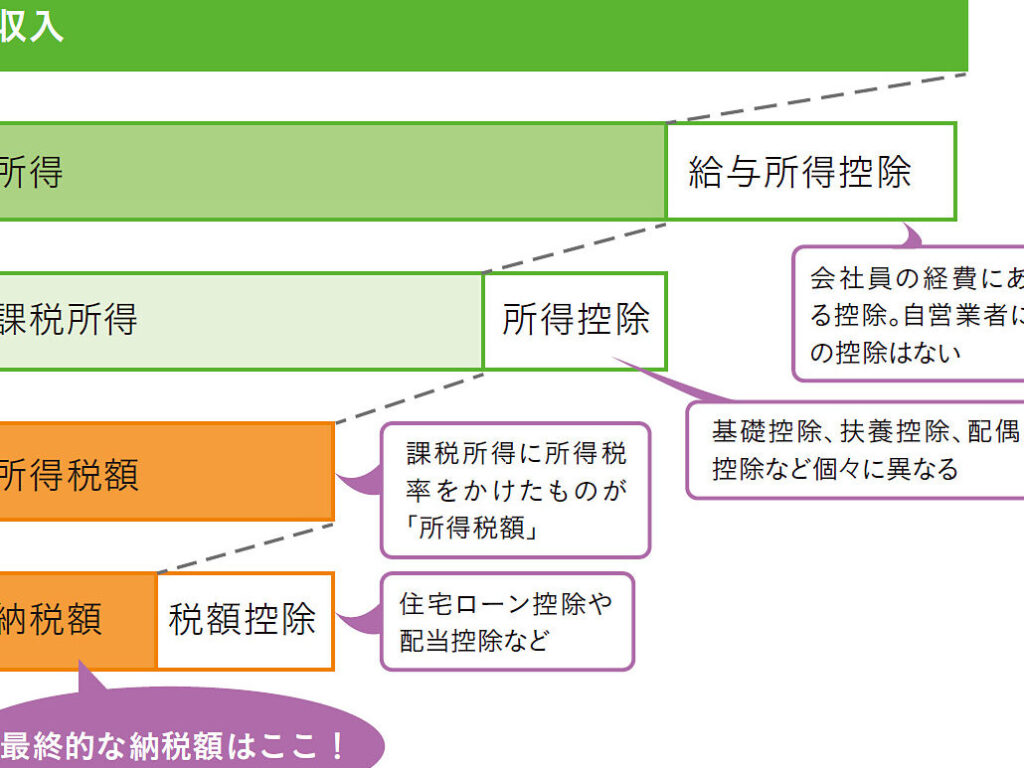

所得税の計算方法

所得税の計算は、明確な手順にしたがって行なう必要があります。具体的には、以下の手順に従って計算を進めます。

基本的な計算手順

- 総所得金額の集計:すべての所得(給与・事業所得・不動産所得など)を合算します。

- 必要経費の控除:所得を得るためにかかった必要経費を差し引きます。

- 所得控除の適用:基礎控除や扶養控除などの控除を適用し、課税所得を算出します。

- 税率の適用:課税所得に応じた税率を適用します。累進課税が基本です。

- 納税額の確定:計算した税額から税額控除(住宅借入金特別控除など)を引き、最終的な納税額を確定します。

これらの手順を順を追って実施することで、正確な所得税を計算できます。

控除と特例

所得税の計算では、多くの控除や特例が存在します。これらを利用することで、税負担を軽減できます。

- 基礎控除:全員に適用される控除で、所得が48万円以下でも利用可能です。

- 扶養控除:扶養家族がいる場合、所得から控除される金額が増えます。

- 医療費控除:一定額以上の医療費を支払った場合、控除を受けられます。

- 生命保険料控除:生命保険に加入している場合、支払った保険料に対する控除があります。

- 住宅借入金特別控除:住宅ローンを利用している場合、一定期間における控除が適用されます。

所得税の税率

所得税の税率は、私たちの所得に基づいて決まります。国ごとに異なる税率体系が存在し、所得が多いほど税率も高くなる累進課税制度を採用しています。ここでは、所得税率の詳細について解説します。

累進課税制度

累進課税は、所得が増えるにしたがって税率も上がる方式です。この制度は、富の再分配を促進するために設計されています。具体的には、以下のような特徴があります。

- 低所得者層には低い税率が適用される。これにより、生活の基本を維持しやすくなります。

- 高所得者層には高い税率が適用される。富を持つ人々が社会に貢献することを促進します。

- 税率は段階的に上昇する。たとえば、500万円以下の所得に対しては10%、500万円から1,000万円には20%と設定されています。

所得税率の変更履歴

所得税率は、経済状況や政策に応じて変更されてきました。以下は、主な変更点の例です。

- 1999年: 所得税率が段階的に見直され、最高税率が40%に設定されました。

- 2007年: 税率の改正により、最高税率が37%に引き下げられました。

- 2012年: 税制改正に伴い、最高税率が45%に引き上げられました。

所得税の申告

所得税の申告は、私たちが納税義務を果たすために重要なプロセスです。以下に、申告の流れや必要な書類について詳しく説明します。

申告の流れ

- 収入を確認する

収入源ごとに得た総額を明確にする。

- 必要経費を計算する

事業所得などの経費を集計し、収入から控除する制限を理解する。

- 所得控除を適用する

基礎控除や扶養控除などの適用可能な控除を考慮して、課税所得を算出する。

- 税率を確認する

所得税率を把握し、課税所得に対する税額を計算する。

- 申告書を作成する

所得を各項目に分け、必要書類とともに申告書を正確に記入する。

- 申告書を提出する

期限内に管轄の税務署に提出を行い、受領印を確認する。

期限と必要書類

所得税の申告には、特定の期限があります。通常、個人の場合、確定申告は毎年2月中旬から3月中旬までの間に行います。必ずこの期間内に申告を実施しましょう。以下は、申告に必要な一般的な書類です。

- 収入に関する証明書

給与明細や事業収益の帳簿

- 経費の証明書

領収書や請求書などの書類

- 控除証明書

生命保険、年金、医療費などの関連書類

- 申告書様式

所得税の申告書(所定のフォーマット)

結論

所得税は私たちの経済活動に欠かせない要素でありその計算方法や申告手続きは理解が必要です。収入に応じた税率の適用や控除の利用によって税負担を軽減できることを知ることが重要です。私たちが正確に所得を報告し適切な手続きを行うことで公平な税負担を実現し社会に貢献できます。税制の変化に対応しながら賢く納税を行いましょう。