私たちは市民税の仕組みについて深く掘り下げていきます。市民税 どうやって決まるかは、多くの人にとって興味深いテーマです。私たちの生活に直接影響を及ぼすこの税金が、どのような要素によって算出されるのかを理解することは重要です。

この記事では、市民税の計算方法やその要因に焦点を当てます。具体的には、所得や資産評価などがどのように関連しているかを探ります。また、市民として知識を持つことが、私たち自身や地域社会にとってどれほど大切であるかも考えてみたいと思います。市民税 どうやって決まるか疑問に思ったことはありませんか?この機会に一緒に学びましょう。

市民税 どうやって決まるかの基本的な仕組み

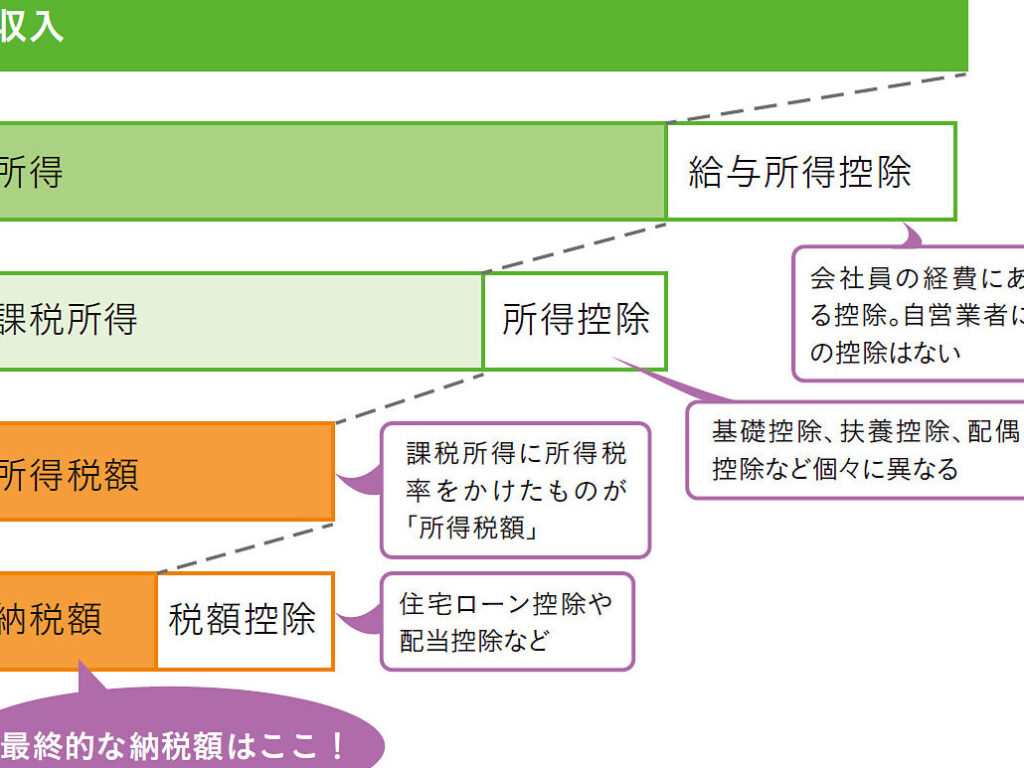

市民税は、地方自治体が住民に対して課す税金であり、その決定にはいくつかの基本的な仕組みがあります。私たちは、市民税をどのように決めるのかを理解するために、まずその基礎となる要素を確認する必要があります。市民税は、主に所得や資産に基づいて計算されますが、地域ごとの特性も大きな影響を与えることが特徴です。

課税標準と控除

市民税の計算には、「課税標準」と「控除」が重要な役割を果たします。課税標準とは、市民税が課せられる対象となる所得や資産の総額です。一方で、控除は特定の条件を満たすことで課税標準から差し引かれる金額であり、多くの場合、生活費や扶養家族などに関連しています。

- 所得控除: 労働者や自営業者など、それぞれの収入状況によって異なる。

- 配偶者控除: 配偶者がいる場合、その所得によって変動する。

- 医療費控除: 一定以上の医療費を支出した際にも適用される。

このように、市民税は単純な計算式ではなく、多様な要因によって複雑化しています。

税率とその適用

市民税には通常、一定の基本的な地方税率と均等割りがあります。これらは各自治体によって設定されており、その地域経済や財政状況によって異なることがあります。また、新たな施策や政策変更が行われると、この率も見直されることがあります。この点について詳しく見てみましょう。

| 自治体名 | 基本地方税率 | 均等割り |

|---|---|---|

| 東京区部 | 6% | 3,500円 |

| 大阪府 | 4% | 2,000円 |

| 北海道 | 5% | 2,500円 |

この表からわかるように、市町村ごとの違いが明確化されています。我々としては、自分自身が居住している地域の具体的な数値を把握することで、市民税についてより深く理解できるでしょう。

市民税はただ単に数字だけではなく、それぞれの納税込みであるサービスやインフラ整備にも関わっています。そのため、自身のお金がどこへ向かうのかという視点も大切です。

課税対象となる所得の種類とその影響

私たちが市民税を考える際、課税対象となる所得の種類は非常に重要です。市民税は、住民の所得や資産に基づいて決定されますが、その具体的な内訳によっても影響を受けます。ここでは、主な所得の種類とそれぞれが市民税に与える影響について詳しく見ていきましょう。

所得の種類

- 給与所得: 会社から支払われる給与やボーナスなどが該当します。このタイプの所得は最も一般的で、多くの場合、毎月の給料から自動的に源泉徴収され、市民税にも反映されます。

- 事業所得: 自営業者やフリーランスによる収入です。売上から経費を引いた額が課税対象となりますので、経費管理が重要です。

- 不動産所得: 土地や建物から得られる賃貸収入など。この種の所得も詳細な申告と適正な評価が求められます。

- 配当・利子所得: 株式投資や預貯金から生じる利益です。これらは通常、特別な扱いを受けるため注意が必要です。

- 雑所得: その他の様々な収入(例えば、副業で得た報酬など)が含まれます。この場合も確定申告を通じて適切に計算することが求められます。

課税への影響

各種所得には、それぞれ異なる控除や特典があります。例えば、給与所得者には「給与控除」があり、自営業者には「青色申告特別控除」が適用されることがあります。また、不動産投資から得た利益は長期保有することで優遇措置を享受できる場合があります。我々としては、自分自身の状況に応じた適切な対策を講じることが不可欠です。

| 所得の種類 | 控除? |

| 容 | |

| ————– | ————————————— |

| 給与所得 | 給与控除(一定額まで) |

| 事業所得 | 青色申告特別控除(最大65万円) |

| 不動産所得 | 固定資産税等との相殺可能 |

| ? | |

| ?当・利子 | 特定口座利用時の課税方法 |

| 雑所得 | 他の控除との組み合わせで変化 |

このように、市民税は単なる計算式ではなく、多様な要因によって複雑化しています。そのため私たちは、自身の収入構造や地域ごとの条件をきちんと理解し、有効活用していく必要があります。また、これによって納付すべき市民税だけでなく、その使途についても透明性ある運営を見ることにつながります。

市民税を決定するための地域ごとの要因

市民税を定めるための地域との要因は多岐にわたります。私たちは、各地方自治体がどのような要素を考慮して市民税を設定するかを理解することが重要です。このプロセスには、人口動態や経済状況、地域特有のニーズなどが影響しています。これらの要因は、市民税の額や種類に直接的な影響を及ぼし、最終的には住民サービスにも関連しています。

人口動態と経済状況

- 人口構成: 地域ごとの年齢分布や世帯数は、市民税に大きく影響します。高齢者が多い地域では福祉サービスへの需要が高まり、そのための財源として市民税が必要です。

- 雇用情勢: 失業率や平均所得も重要な指標であり、これらが低下すると納税能力にも影響します。その結果、市民税も見直されることがあります。

地域特有のニーズ

- インフラ整備: 道路や公共交通機関など、基本的なインフラへの投資は、市民税によって賄われることが多いです。このため、地域によって異なる整備計画が市民税に反映されます。

- 教育・医療サービス: 教育機関や医療施設の充実度も考慮されます。特に若い世代向けの教育資源への投資は、高い評価を受ける傾向があります。

以上からも明らかなように、市民主義に基づく市民税設定には様々な要因があります。それぞれの地域で異なる背景を持つこれらの要因を理解することで、市民として自分たちの権利と義務についてより深く知識を得ることができるでしょう。

税率の変動とその背景にある政策

私たちが市民税の制度を理解する上で、税率の変動は重要な要素です。税率は地域ごとの経済状況や政府の政策変更に応じて変動し、それが住民サービスや地域の発展に直接的な影響を及ぼします。特に、地方自治体は財政的な必要性や住民からの期待に基づいて、市民税を調整することがあります。このような背景には多くの政策的決定が関与しています。

政府の財政政策

政府は、公共サービスを維持・改善するために必要な資金を確保するため、市民税率を調整します。この場合、以下の要因が考慮されます:

- 経済成長: 経済が成長すると、納税者の所得も増加し、その結果として市民税収入も増える可能性があります。そのため、一時的に税率を引き下げることで消費を促進させる戦略もあります。

- 景気後退: 不況時には市民への負担軽減策として、市民税率を低く設定することがあります。これは納税者への配慮でありながら、同時に地域経済への刺激にもつながります。

地域間競争と独自性

地方自治体間では、自らの地域へ人々や企業を誘致するため、市民税率について競争が見られます。他地域よりも低い市民税率を設定した場合、その地域への移住や投資が促進される可能性があります。これによって次第に人口流入や企業誘致につながり、それぞれの地域特有のニーズにも対応できるようになります。

また、各地方自治体は独自性ある政策目標にも基づいて市民税設定していることがあります。たとえば、

- 環境対策: 環境保護活動への資金確保を目的とした特別徴収。

- 教育投資: 教育施設充実化への取り組みとして一時的な増額。

このように、多様な社会課題解決へ向けた施策によって市民税額が左右されることも少なくありません。

税制改革とその影響

近年、日本全体で進められている税制改革も、市民税率に影響しています。例えば、新しい法案によって所得控除制度や課題補助金などが導入されれば、それによって実質的な負担感は変わり得ます。また、新しい課題認識から生まれる需要(例えば、高齢化社会対応)によって新たな財源確保策として市民税改定につながるケースもあります。

以上から明らかなように、市民主義にもとづく市民税設定には多様な背景要因があります。それぞれ異なる状況下で行われる政策判断こそが、私たちの日常生活にも密接に関わっています。この理解こそ、市民主権という観点から重要なのです。

市民税に関するよくある誤解と真実

市民税についての誤解は多く、私たちがその仕組みを理解する上で重要です。まず、一般的に「市民税が高いほど住民サービスも充実している」と考えられがちですが、これは必ずしも真実ではありません。地域によっては、高い税率でも効率的なサービス提供が行われない場合があります。一方で、低い税率でも住民のニーズに応えるための工夫や努力が見られることもあります。

また、「市民税はすべての所得に対して一律に課される」という誤解も存在します。実際には、市民税は様々な所得に対して異なる基準や控除が設けられており、それぞれの状況によって納付額は大きく変わります。このため、自分自身の所得構造を正確に把握することが重要です。

課題と特例

多くの場合、「納めた市民税は全て地域内で使われる」と思われています。しかし、一部の収入は他地域への再配分や国庫への納付として利用されることがあります。これには公共インフラ整備や社会保障制度など全国規模で必要とされる支出が含まれます。そのため、自分たちが納めた市民税の使途を知ることで、本来受け取るべきサービスとのバランスを理解する助けになります。

経済状況との関連性

さらに、「経済的困難な状況下では必ず市民税が減少する」という認識も誤りです。地方自治体は財政難に直面した際、市民税を引き上げたり新しい課金モデルを導入したりすることがあります。このような政策決定には慎重さと透明性が求められます。

このように、市民税について私たちには多くの誤解があります。それぞれの情報源から得られるデータや事例を元に、自身で正しい認識を持つことが求められます。それこそが、市民主主義として重要な意識となります。