与信審査は企業のリスク管理において非常に重要なプロセスです。私たちは「与信審査 どうやって」行うかを理解することが、ビジネスの安定性を保つ鍵だと考えています。このプロセスを正しく実施することで、取引先との信頼関係を築き、未回収リスクを最小限に抑えることができます。

本記事では、与信審査の手順やポイントについて詳しく解説します。特に「与信審査 どうやって進めるか」という具体的な方法論に焦点を当てます。我々はこの知識が皆さんのビジネス運営に役立つと確信しています。あなたも適切な与信審査で安心して取引できる環境を整えたいと思いませんか?

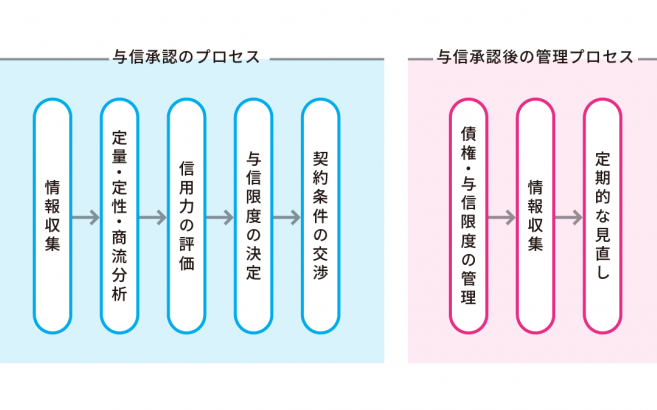

与信審査 どうやって行うかの基本的なステップ

与信審査を行う際には、いくつかの基本的なステップがあります。これらのステップを踏むことで、より正確で適切な判断が可能となり、リスクを軽減することができます。それでは、具体的な手順について見ていきましょう。

1. 申請者情報の収集

最初に、与信審査を行うために必要な申請者の情報を集めます。ここでは以下のようなデータが求められます。

- 個人情報: 名前、住所、生年月日など。

- 職業情報: 勤務先や職種。

- 財務状況: 年収や負債状況。

この段階で得られる情報は、その後の審査プロセスに大きく影響しますので、正確かつ詳細に把握することが重要です。

2. 書類確認と評価

次に提出された書類や証明書類を確認し、その内容が正しいかどうか評価します。主なポイントは以下の通りです。

- 身分証明書: 運転免許証やパスポートなど。

- 収入証明書: 給与明細や納税証明書。

- 信用履歴: 過去の借入れ状況や返済履歴。

これらの文書が不備なく揃っていることも重要ですが、それぞれの内容にも目を通し、本当に信頼性があるかどうか検討する必要があります。

3. 信用調査

信用調査は与信審査には欠かせないステップです。このプロセスでは、信用情報機関から取得したデータをもとに申請者の信用度を分析します。特に注目すべき点として以下があります。

- 返済能力: 過去の支払い遅延や債務整理歴。

- 現在の負債総額: 他社から受けている借入れ金額とのバランス。

この段階で得た結果によって、申請者への与信枠設定が変わるため慎重さが求められます。

4. リスク評価と決定

最後に集めたすべてのデータと分析結果にもとづいてリスク評価を行います。この評価は企業方針によって異なるものですが、多くの場合以下二つ要素によって決定されます。

- リスクレベル(高・中・低)

- 提案される与信額

私たちは、このステージで出された結論によって最終的な判断を下し、お客様へ連絡する準備へと進みます。他社との競争力も考慮しながら、有意義な提案につながるよう心掛けることが大切です。

提出書類の準備とその重要性

与信審査を成功裏に進めるためには、提出書類の準備が極めて重要です。適切な書類が整っていないと、申請者の信用評価に影響を及ぼし、最終的な与信判断にも悪影響を及ぼす可能性があります。そのため、私たちは必要な書類を正確かつ迅速に用意することが求められます。

1. 必要書類の一覧

まずは与信審査で必要とされる基本的な書類を理解しましょう。以下は一般的に求められる主な書類です。

- 本人確認書類: 運転免許証や健康保険証。

- 収入証明書: 給与明細や源泉徴収票。

- 銀行口座情報: 通帳の写しなど。

- 借入状況の明細: 他社からの借入金額や返済履歴。

これらの文書は、申請者の信用度を判断する際に欠かせない情報源となります。全てが揃っていることでスムーズな審査プロセスが期待できるでしょう。

2. 書類不備への対処法

提出した書類に不備があった場合、それはリスク評価や最終決定にも影響します。不完全または誤った情報によってマイナス評価につながることもあるため、事前にチェックリストを作成しておくと良いでしょう。具体的には次のポイントを確認します。

- 日付と署名: すべての日付が最新であり、署名欄も記入されているか。

- コピー品質: 提出するコピーが鮮明で読みやすいかどうか。

- 整合性: 各種報告内容間で矛盾が生じていないか確認する。

このような点検作業は手間ではありますが、大きなトラブル回避へとつながります。

3. 書類準備のタイミング

最後に、提出期限について注意深く考慮する必要があります。特定の日までに全ての資料を揃えることは容易ではありませんので、早め早めに準備を進めましょう。また、自分だけでなく他者からも情報提供を受ける場合、その時間も見込んだ計画立案が大切です。このように時間管理もしっかり行うことでより良い結果につながります。

以上のように、「与信審査 どうやって行うか」において提出書類は根幹となる部分です。我々自身でもその重要性を認識し、一つ一つ丁寧に対応していく姿勢こそが成功への鍵となります。

信用情報の確認方法とポイント

与信審査を行う際、信用情報の確認は欠かせないステップです。申請者の信用状態を正確に把握することで、より適切な判断が可能となります。このプロセスでは、信用情報機関から提供されるデータを活用し、リスク評価を行います。そのためには、どのように信用情報を確認すればよいのか、そのポイントについて詳しく見ていきましょう。

1. 信用情報機関へのアクセス方法

まずは信用情報機関へのアクセス方法について理解しましょう。日本には主に以下の三つの主要な信用情報機関があります。

- 株式会社シー・アイ・シー(CIC): 個人や法人の信用情報を提供。

- 株式会社全国銀行個人信用情報センター(KSC): 銀行系金融機関が利用。

- 株式会社JICC: 消費者金融などが中心で、多様なデータベースあり。

これらの機関は、それぞれ異なる視点から申請者の財務状況や過去の取引履歴を記録しています。私たちは必要に応じて複数の機関から情報を取得し、一貫した判断材料とすることが求められます。

2. 信用報告書の内容と分析ポイント

次に、取得した信用報告書にはどんな内容が含まれているのでしょうか?一般的には以下のような項目があります。

- 個人識別情報: 名前、生年月日、住所など。

- クレジット履歴: クレジットカードやローン契約状況。

- 支払い履歴: 期日通りに支払ったかどうか。

- 借入金額: 現在及び過去の借入残高。

この中でも特に重要なのは「支払い履歴」です。遅延や未払いがある場合、それが与信判断にも影響します。また、「クレジット履歴」も多くの場合、新たな融資条件等へ直接的な影響がありますので注意深く分析する必要があります。

3. 不正確な情報への対処法

万が一、不正確な情報が含まれていた場合、その修正手続きを怠ってはいけません。不適切または誤ったデータによって不利益を被る可能性があります。そのためには以下の手順で対応しましょう。

- 訂正依頼: 早急に各信用情報機関へ訂正依頼を提出。

- 証拠資料収集: 訂正依頼時には関連する証拠資料も添付しておく。

- Acknowledgment待ち: 提出後は進捗確認しながら結果を待つことも大切です。

私たちは常に自身の信用状況について敏感であるべきです。不明点や疑問点があれば遠慮なく専門家へ相談し、安全な与信審査プロセスを実現しましょう。

与信審査におけるリスク評価の手法

与信審査において、リスク評価は非常に重要なプロセスです。私たちは申請者の信用状態を正確に把握し、将来的な返済能力や信用リスクを見極めるために、さまざまな手法を用います。ここでは、与信審査で一般的に使用されるリスク評価の手法について詳しく説明します。

1. 定量分析と定性分析

リスク評価には主に二つのアプローチがあります。それが「定量分析」と「定性分析」です。定量分析は数値データを基に行われるものであり、以下のような情報が含まれます。

- 財務指標: 売上高や利益率など。

- 負債比率: 総資産に対する負債の割合。

- キャッシュフロー: 企業がどれだけ現金を生み出しているか。

一方で、定性分析は非数値的要素を考慮します。例えば、業界内での競争力や経営陣の経験などが含まれます。この両者を組み合わせることで、より包括的なリスク評価が可能になります。

2. スコアリングモデル

次に、多くの金融機関ではスコアリングモデルが採用されています。このモデルは過去のデータと統計学的手法を利用しており、新規申請者の信用リスクを数値化します。具体的には、

- クレジットスコア: 支払い履歴や借入状況などから算出される点数。

- 予測モデル: 過去データから未来の傾向を予測するためのアルゴリズム。

これらによって、高い精度で申請者の信用状態を判断できます。しかし、このモデルにも限界がありますので、人間による最終判断も重要です。

3. リスク要因とマトリックス

また、特定のリスク要因(例: 業種別危険度)についてマトリックス形式で整理することも有効です。各業種ごとの平均倒産率や市場動向など、大局観から見ることができます。この方法では、