私たちがローンを考えるとき ローン金利はどうやって決まるのかという疑問が浮かびます。金利は借り入れのコストに大きく影響し、私たちの返済額にも直結します。この記事では、金融機関がどのようにしてこの重要な指標を設定するのかを詳しく解説します。

まず市場環境や経済指標がどのように影響するかを見ていきます。また信用スコアや融資条件も重要な要素です。私たちはこれらすべてを総合的に理解することで、より良い金融判断ができるでしょう。この知識は将来的な借り入れに役立つだけでなく、賢い選択につながります。

では ローン金利はどうやって決まるのでしょうか?この問いについて一緒に深掘りしていきましょう。興味津々で読み進めてください!

する基本要素

ローン金利はさまざまな要素によって決定されます。私たちは、これらの要素を理解することで、どのようにして金融機関が金利を設定するかを把握できます。まず、基本的な要素として考慮すべき点には以下があります。

- 市場金利: 金融市場での需要と供給に基づいて変動します。

- 中央銀行の政策金利: 中央銀行が設定する政策金利が影響し、市場全体に波及します。

- インフレ率: インフレ予測が高い場合、貸出リスクも増加し、それに伴い金利も上昇する傾向があります。

これらの基本的な要素は、私たちがローンを利用する際に直面する実際の金利に大きく影響を与えます。また、次に説明する経済指標や市場動向について知ることも重要です。それでは、市場や経済指標がどのようにローン金利に影響を与えるか詳しく見ていきましょう。

影響を与える経済指標と市場動向

私たちがローン金利を理解するためには、経済指標や市場動向の影響を把握することが不可欠です。これらの要因は、金融機関が設定する金利に直接的な影響を及ぼし、借り手としての私たちにも大きな影響を与えます。具体的には、以下のような経済指標や市場動向が考えられます。

### 経済成長率

国内総生産(GDP)の成長率は、経済全体の健康状態を示す重要な指標です。GDPが増加すると、一般的に企業の利益も上昇し、その結果として投資活動が活発になります。これにより貸出需要が高まり、市場金利も上昇する傾向があります。

### 失業率

失業率は消費者信頼感と直結しています。失業率が低下すると、人々の所得増加や消費活動の活性化につながります。この場合、多くの場合で借入需要も増えるため、ローン金利に影響します。一方で、高い失業率は逆効果となり得るため、市場への注意が必要です。

### インフレーションとデフレーション

インフレは購買力に影響を与え、それによって貸出リスクと金利も変化します。例えば、高いインフレ期待は金融機関から見て将来のリスクを高めるため、金利上昇圧力となります。またデフレ時には逆に金融機関は慎重になり、新規融資への条件を厳しくすることがあります。

| 経済指標 | 影響 |

|---|---|

| GDP成長率 | 投資活動活発化→貸出需要増→金利上昇 |

| 失業率 | 低下→消費活動活性化→借入需要増→金利変動 |

| インフレ/デフレ | インフレ↑→リスク増加・金利↑ / デフレ↓→条件厳格化 |

このように、多様な経済指標や市場動向がローン金利には複雑に絡み合っています。それぞれの要因について理解し、自分自身の財務計画や借入判断に役立てることが重要です。また次回では、金融機関によるリスク評価とその役割についてさらに詳しく探っていきます。

金融機関のリスク評価とその役割

金融機関はローン金利を決定する際、借り手の信用リスクを評価する重要な役割を担っています。このリスク評価に基づいて、金融機関は適切な金利を設定し、貸出条件を決定します。私たちが理解すべきなのは、このプロセスがどのように行われるかということです。

リスク評価の基本要素

金融機関によるリスク評価には、いくつかの基本的な要素があります。これらは主に次のようになります:

- 信用スコア: 借り手の過去の信用履歴や返済能力に基づいて算出されます。良好な信用スコアは低金利につながります。

- 収入と雇用状況: 安定した収入源と雇用状況は、借り手がローンを返済できる可能性を高めます。

- 負債比率: 他の債務との比較で新たな借入れがどれだけ可能かを示します。この比率が高いほど、リスクも増加します。

金利設定への影響

これらのリスク要因は直接的に金利設定に影響します。例えば、高い信用スコアや安定した収入の場合、金融機関は低い金利で融資すると見込まれます。一方で、リスクが高い場合には貸し倒れの可能性も考慮して金利が上昇することがあります。このため、多くの場合で市場全体や経済指標だけではなく、それぞれの借り手についても個別に詳細な分析が必要となります。

| 要素 | 影響 |

|---|---|

| 信用スコア | 高→低金利 / 低→高金利 |

| 収入と雇用状況 | 安定→有利 / 不安定→不利 |

| 負債比率 | 低→有望 / 高→危険視される |

このように、金融機関によるリスク評価はいわば「借り手」の健康診断とも言え、その結果次第で私たちが受け取るローン条件や金利も大きく変動することになります。次回では、個人の信用情報がどのようにして金利に及ぼす影響について詳しく探っていきます。

個人の信用情報が金利に及ぼす影響

私たちがローン金利を理解する際、個人の信用情報は非常に重要な要素です。借り手の信用履歴や返済能力といった側面が、どのように金利設定に影響を与えるのかを見ていきましょう。金融機関はこの情報をもとに、各借り手に対して適切なリスク評価を行います。その結果として、私たちが受け取るローン条件や金利が大きく変動します。

信用スコアの役割

信用スコアは、金融機関によるリスク評価で中心的な役割を果たします。このスコアは過去の返済履歴や債務管理状況から算出されます。具体的には以下の要因が影響します:

- 支払い遅延: 過去に返済が遅れた場合、その記録はスコアを下げる要因になります。

- クレジットカード利用率: クレジットカードの限度額に対する利用割合が高いと、信用リスクとして評価されます。

- 新規クレジット申請: 短期間内に多くの新しいクレジットカードやローンを申し込むこともマイナス材料となります。

これらの要因から得られる信用スコアが高ければ、高金利ではなく低金利で融資される可能性があります。

個人情報と金利設定

個人情報とは単なる数字ではなく、貸し手との信頼関係にもつながります。例えば、安定した収入源や長期雇用なども重要視されます。それぞれについて詳しく見てみましょう:

- 収入証明: 定職についていることや継続的な収入証明書はプラス材料となります。

- 負債状況: 他社からの借入れ状況も考慮され、新たな負担にならないか判断されます。

これら全体を見ることで金融機関はその借り手への信頼度を測り、それによって提示する金利にも差異が生じます。

| 要素 | 影響 |

|---|---|

| 信用スコア | 高→低金利 / 低→高金利 |

| 収入と雇用状況 | 安定→有利 / 不安定→不利 |

| 負債比率 | 低→有望 / 高→危険視される |

このように個人の信用情報はローン金利決定プロセスで不可欠であり、その内容次第で私たちへの条件提示が変わってしまうことがあります。次章ではさらに詳しく、他の経済指標との関連性について探求していきましょう。

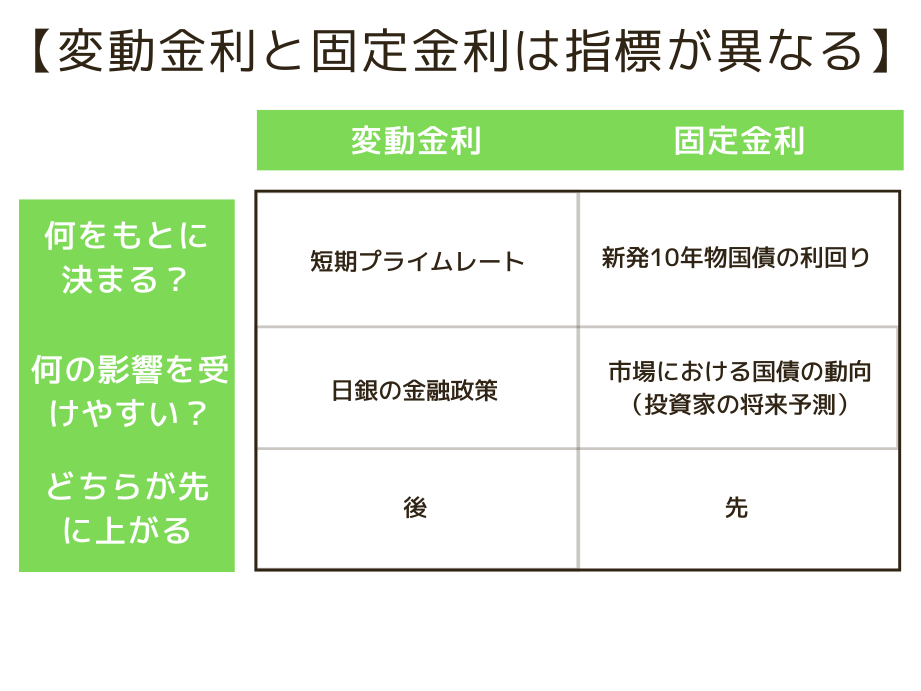

金利タイプ別の特徴と選び方

私たちがローンを選ぶ際、金利タイプは非常に重要な要素となります。金利の種類には大きく分けて「固定金利」と「変動金利」があり、それぞれに特徴とメリット・デメリットがあります。どちらのタイプが自分に適しているかを理解することで、より賢い選択ができるでしょう。

固定金利の特徴

固定金利は、契約時に決定された金利が返済期間中ずっと変わらない仕組みです。このため、毎月の返済額も一定で予測しやすいという特徴があります。特に以下の点が挙げられます:

- 安定性: 経済状況による影響を受けず、長期的なプランニングが可能です。

- リスク回避: 金利上昇局面でも影響を受けないため、安心感があります。

ただし、その反面、市場金利が低下した場合にも恩恵を受けられない点には注意が必要です。

変動金利の特徴

変動金利は、市場の経済状況や政策金利によって随時見直されるタイプであり、その都度返済額も変更されます。主なポイントとしては次のようなものがあります:

- 初期コストの低さ: 固定金利よりも一般的に初期設定される金利が低いため、最初からお得感があります。

- 市場連動型: 市場全体の動向によって有利になる可能性もあります。

しかしながら、将来的な市場環境によっては返済額が増えるリスクもあるため、自身のライフプランとの整合性を確認することが重要です。

| 金利タイプ | 特徴 | メリット | デメリット |

|---|---|---|---|

| 固定金利 | 一定期間同じ(金額) | 安心感・予測可能 | 市場低下時に不利益 |

| 変動金利 | 時期ごとに見直し | 初期費用がお得・市場有効活用 | 増加リスク |

このように、それぞれ異なる特徴と選び方がありますので、自身の生活スタイルや将来計画を考慮して慎重に判断しましょう。例えば、不安定な収入源や将来的な支出増加など懸念材料がある場合は固定金利、一方で経済情勢への柔軟性を求める場合には変動金利という選択肢も視野に入れるべきです。それぞれについて十分理解した上で、自分自身に最適なローン条件を見つけていきましょう。