住宅ローンの金利は私たちの家計に大きな影響を与える重要な要素です。住宅ローンの金利はどうやって決まるかを理解することで、より良い借入れ条件を得る手助けになります。私たちは市場や経済の動向に敏感である必要がありますが、その仕組みが複雑であるため、知識を深めることが不可欠です。

この記事では住宅ローン金利の決定要因について詳しく解説します。金融機関がどのように金利を設定しそれが私たちに与える影響について考えてみましょう。また市場環境や政策変更なども影響を及ぼすことがあります。それでは、皆さんはこの重要なトピックについてどれだけ知っていますか?興味深い事実を一緒に探求していきましょう。

住宅ローンの金利はどうやって決まる

住宅ローンの金利は、様々な要因によって決定されます。一般的には、金融市場の動向や経済状況が影響を与えるため、我々はこれらの要素を理解することが重要です。また、金融機関ごとのリスク評価や借入者自身の信用情報も大きな役割を果たします。このセクションでは、これらの要因について詳しく説明していきます。

市場金利と住宅ローン金利の関連性

市場金利は、中央銀行が設定する基準金利や国債などに連動して変動します。住宅ローンの金利は、この市場金利に基づいて設定されるため、市場全体の動向が直接的に影響を及ぼします。

- 低い市場金利: 住宅ローン金利も低下しやすくなり、多くの場合新たな借入れが促進されます。

- 高い市場金利: 逆に住宅ローン金利が上昇し、新規貸出しが減少する傾向があります。

このように、市場環境によって我々の返済負担も変わるため、注意深く見守る必要があります。

金融機関のリスク評価

各金融機関は、自社独自のリスク評価基準を持っています。これには以下が含まれます:

- 経済状況

- 地域特性

- 過去の貸出実績

金融機関はこれらを考慮しながら、その顧客に対して適切な住宅ローン金利を算定します。そのため、同じ条件でも異なる金融機関で異なる提示額となることがあります。私たちは、その背景を理解することでより良い選択肢を見つけやすくなります。

借入者の信用情報

借入者自身の信用情報も非常に重要です。具体的には以下の点が影響します:

- クレジットスコア

- 借入履歴

- 所得証明

信用スコアが高いほど、有利な条件で借り入れることが可能になります。我々としては、自身の日頃からのお金管理や返済能力について意識することが求められます。このように、自分自身にも責任と工夫が求められるというわけです。

市場金利と住宅ローン金利の関係

市場金利は、住宅ローン金利の重要な指標であり、私たちが住宅購入を考える際に大きな影響を与えます。市場金利が変動することで、住宅ローンのコストにも直接的な影響があります。そのため、市場の動向を把握することは非常に重要です。

例えば、市場金利が低下すると、金融機関もそれに合わせて住宅ローン金利を引き下げる傾向があります。このような状況では、新規借入れを検討する人々にとって魅力的な条件となり、多くの場合、貸出しが活発化します。逆に、市場金利が上昇すると、金融機関はリスク回避のために住宅ローン金利を引き上げることになり、新規融資は減少する可能性があります。

このような背景から、市場環境によって私たちの返済負担や選択肢が大きく変わりますので、常に注視しておく必要があります。また、市場金利だけでなく、それぞれの金融機関の方針やリスク評価基準も理解しておくことで、自分たちに最適な条件で借入れできるチャンスを増やすことができます。

以下では、市場金利とその影響についてさらに詳しく見ていきましょう。

市場金利の要因

市場金利はさまざまな経済要因によって左右されます。主に以下のポイントが挙げられます:

- 中央銀行の政策: 基準金利の変更は市場全体に波及効果を持つ。

- インフレ率: インフレ期待が高まると市場金利も上昇する傾向。

- 経済成長率: 経済成長期には投資需要が高まり、結果として市場金利も上昇。

これらの要素によって決定された市場金利は、そのまま住宅ローンへの影響として表れるため、一連の流れを理解することが重要です。

まとめ

私たちは、このような情報を踏まえて、自身のお財布事情や将来計画と照らし合わせながら住宅ローン選びを行うべきです。そして、この知識こそがより良い判断につながり、自分自身や家族への負担軽減へと結びついていくでしょう。

金融機関のリスク評価が与える影響

金融機関が住宅ローンを提供する際、リスク評価はその金利設定に大きな影響を与えます。私たちが借り入れを行う場合、金融機関はさまざまな要因を考慮し、そのリスクを定量的に評価します。このプロセスによって個々の借入者に対して異なる金利が提示されることになります。

具体的には、以下のような要素がリスク評価に含まれます:

- 信用履歴: 借入者の過去の返済履歴や現在の信用スコアが重要です。良好な信用情報は低金利につながる可能性があります。

- 所得状況: 定期的な収入や雇用形態も考慮されます。安定した収入源を持つ借入者は、リスクが低いと見なされ、より有利な条件で貸出しされることがあります。

- 担保価値: 住宅ローンの場合、購入する不動産自体が担保となります。不動産の市場価値や所在地域もリスク評価に影響します。

これらの要素から導き出された総合的なリスク評定によって、金融機関は適切な金利を決定します。このため、自身の信用情報や財務状況について理解しておくことで、有利な条件で融資を受けられるチャンスを高めることができるでしょう。

さらに、このリスク評価は競争環境にも左右されるため、市場全体でどれほど多くの金融機関が存在するかという点も無視できません。競争が激しい場合、多くの場合、各金融機関は顧客獲得のために条件を緩和しようとする傾向があります。その結果として、私たちにはより選択肢が増えることになります。

このように、金融機関のリスク評価によって私たちへの住宅ローン金利だけではなく、その利用可能性にも大きな影響がありますので、自分自身の日頃からのお金管理や信頼構築にも意識して取り組む必要があります。

借入者の信用情報が金利に与える役割

私たちが住宅ローンを利用する際、借入者の信用情報は金利に直接的な影響を与える重要な要素です。金融機関は借入者の信用情報を基に、その人が返済能力を持っているかどうかを評価し、それによって適用される金利が決まります。この評価プロセスでは、過去の信用履歴や現在の経済状況が重要視されます。

信用スコアとその影響

信用スコアは、借入者の信頼性を示す指標であり、主に以下の要素から構成されています:

- 返済履歴: 過去のローンやクレジットカードの支払い状況。

- 債務残高: 現在抱えている負債額。

- 新規クレジット申請数: 最近行った新しい融資申請。

このような情報が統合されて算出された信用スコアは、高ければ高いほど低金利で融資を受けられる可能性が高まります。逆に、スコアが低い場合には、リスクと見なされるため、高めの金利設定となることがあります。

財務状況と金利設定

また、借入者自身の財務状況も金利に影響します。具体的には、

- 収入安定性: 定職についているか、自営業の場合でも安定した収益を上げているか。

- 資産保有状況: 不動産や貯蓄など他の資産も考慮されます。

金融機関はこれら全てを総合的に判断し、各借入者ごとのリスクプロファイルに基づいて適切な金利を提示します。そのため、自分自身の日常的なお金管理や信頼構築について意識しておくことは非常に重要です。

信用情報改善方法

もし現在、自身の信用情報に不安がある場合には、次のような対策があります:

- 遅延なく支払う: すべてのローンとクレジットカード料金を期限内に支払い続ける。

- 不要なクレジット口座閉鎖: 使用していない口座やカードは閉じ、不必要な負債増加を防ぐ。

- 定期的なチェック: 自分自身で信用報告書を確認し、不正確な情報があれば訂正依頼する。

このように、自ら積極的に行動することで得られる良好な信用情報は、結果として住宅ローン時にも有利につながり、「住宅ローンの金利はどうやって決まる」という問いにも前向きな答えとなります。

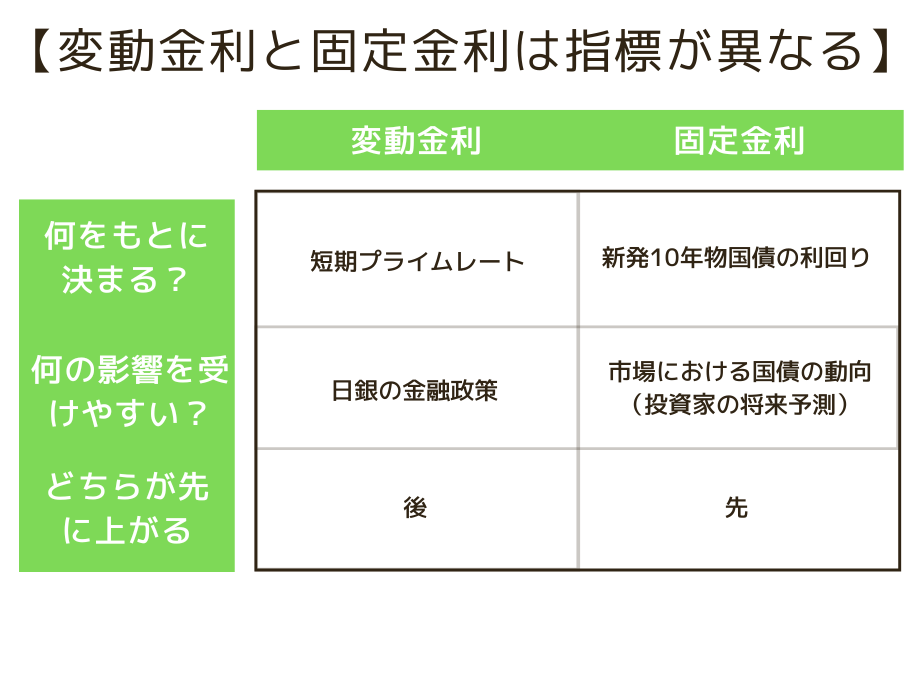

金利タイプの選択肢とその違い

私たちが住宅ローンを検討する際、金利タイプの選択は非常に重要な要素となります。金利タイプには主に「固定金利」と「変動金利」が存在し、それぞれの特徴やメリット・デメリットを理解することで、より自分に合った選択が可能になります。このセクションでは、これら2つの金利タイプについて詳しく解説します。

固定金利の特徴

固定金利とは、契約時に設定された金利が返済期間中ずっと変わらない仕組みです。これにより、借入者は将来の返済額を正確に把握できるため、資金計画を立てやすくなります。以下は固定金利の主なポイントです:

- 安定性: 市場環境がどう変化しても、自身の負担額は一定であり安心感があります。

- 長期的コスト: 初期段階で高めに設定されることがありますが、市場金利が上昇した場合でも影響を受けません。

ただし、一度契約すると途中で変更することは難しいため、市場状況を見極める必要があります。

変動金利の特徴

一方、変動金利は市場の動向によって随時調整されるため、その時々によって支払うべき額が異なる形態です。このタイプには次のような特性があります:

- 初期低金利: 通常、固定型よりも低い初期設定となりやすいため、一見するとお得感があります。

- リスクとリターン: 市場が好転すれば低い負担で済む一方、市場価格が上昇すると急激に支払い額も増える可能性があります。

このようにリスクとリターンを考慮した上で、自身のライフプランや経済状況と照らし合わせながら適切な選択肢を見極めることが求められます。

金利タイプ選びのポイント

私たちはどちらか一方だけではなく、自身のニーズや状況によって臨機応変に判断することも重要です。以下はその際参考になる基準です:

- ライフスタイル: 短期的または長期的な計画によって最適な選択肢が異なる。

- 市場予測: 経済ニュースなどから今後どちらへ向かうか洞察することで判断材料となります。

- 自身のリスク許容度: 安定した返済を望むなら固定型、不確実でも良いなら変動型という具合です。

このような観点から、「住宅ローンの金利はどうやって決まる」という問いにも深く関わり、多様な情報収集と分析力が求められます。