法人税は企業にとって重要な要素であり、法人税 どうやって決まるかを理解することは経営戦略の一環です。私たちはこの仕組みを明らかにし、基準や影響要因について詳しく探求します。税制が変化する中で適切な情報を持つことが必要です。

具体的には法人税の計算方法やその決定プロセスについて解説します。また、法令やガイドラインがどのように影響を与えるのかも考察していきます。私たちが知識を深めることで、より効果的な税務管理が可能になるでしょう。

あなたは自社の法人税について十分理解していますか?これから解説する内容は必ず役立つはずです。そのためにもぜひ読み進めてください。

法人税 どうやって決まるのか基本的な仕組み

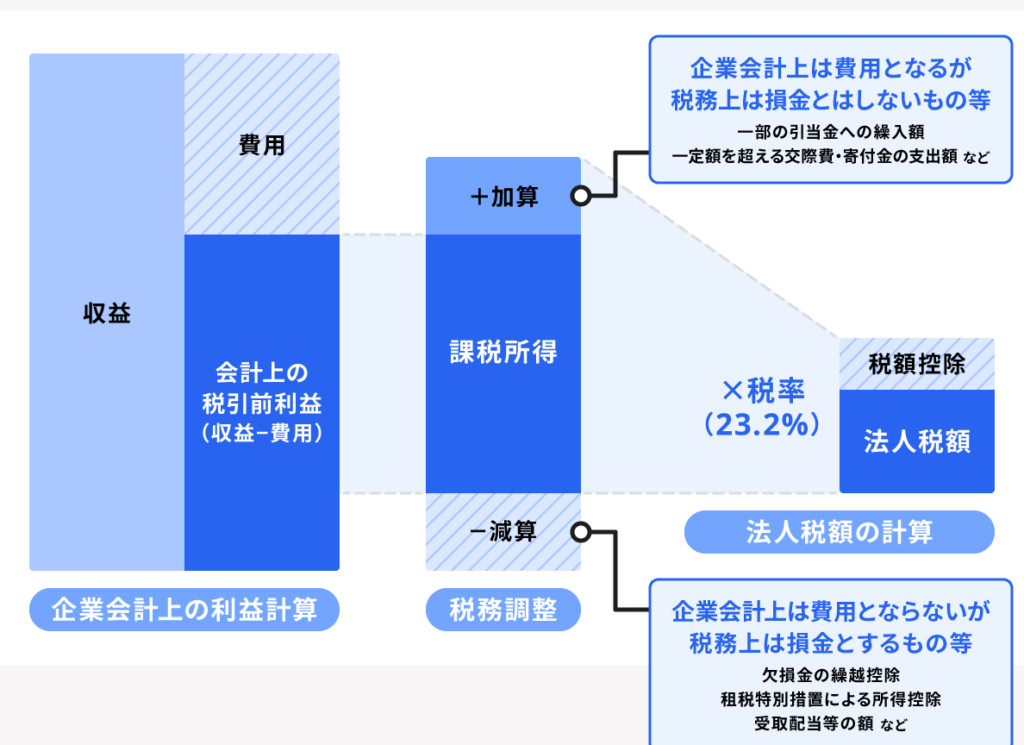

法人税は、企業の所得に対して課せられる税金であり、その計算や決定方法にはいくつかの基本的な仕組みが存在します。このセクションでは、法人税 どうやって決まるのかを理解するために必要な情報を詳しく見ていきます。

まず、法人税は以下のプロセスによって決まります:

- 所得認識: 企業は会計基準に従い、収益や費用を適切に認識しなければなりません。これには売上高、経費、人件費などが含まれます。

- 課税所得の算出: 総収入から経費を差し引いた額が課税所得となります。ここで重要なのは、「どの経費が控除できるか」という点です。

- 法人税率の適用: 課税所得に対して定められた法人税率を掛け算し、最終的な納付すべき法人税額が算出されます。

課税対象となる所得

課税対象となる所得についても知っておくことが重要です。一般的には次のような項目があります:

- 営業利益: 主たる事業から得られる利益

- 資産売却益: 不動産や株式など資産売却による利益

- 受取利息・配当金: 金融商品から得られる利息及び配当金

これらの項目は、それぞれ異なる負担能力とリスクを持っています。そのため、具体的な状況によって控除できる経費や特例措置も変わります。

法人税制改革とその影響

さらに、日本国内でも法人税制度は時折改正されており、この変化が企業活動にも影響を与えています。例えば、新しい投資促進策として導入された減免措置などがあります。これらは企業に新たなビジネス機会を提供すると同時に、納付すべき法人税額にも直結します。

このように考えると、「法人税 どうやって決まる」かという問いには多面的な視点からアプローチする必要があります。また、私たち自身も最新情報を常に把握し、自社の財務戦略に反映させていくことが求められます。

法人税の計算方法とその基準

法人税の計算は、企業がどのように所得を認識し、その結果として課税される金額を算出するかに依存しています。このプロセスは複雑であり、正確な理解が求められます。法人税 どうやって決まるかを明確にするためには、この計算方法と基準を詳しく知ることが重要です。

まず、法人税の計算には以下のステップがあります:

- 会計基準による収益認識: 企業は、日本の会計基準や国際財務報告基準(IFRS)に従って収益を認識します。これには売上高だけでなく、その他の利益も含まれます。

- 課税所得の特定: 総収入から控除可能な経費を差し引いて、課税所得が算出されます。この段階では、何が経費として認められるかという点が非常に重要です。

- 適用される法人税率: 課税所得に対して適用される法人税率を掛けて最終的な納付すべき法人税額が決まります。日本では、中小企業と大企業で異なる法人税率が設定されています。

次に、それぞれのステップについて詳しく説明します。

会計基準による収益認識

企業は、自社の業績を正確に把握するために、一定期間内の全ての取引から得た収益と発生した費用を適切に記録しなければなりません。一般的には以下の要素があります:

- 営業利益: 主たる事業活動から得られる利益。

- 資産売却益: 不動産や株式など資産売却によって得られる利益。

- 受取利息・配当金: 銀行預金や株式投資から得られる利息及び配当金。

これらはそれぞれ異なる負担能力とリスク特性を持ちますので、それぞれ注意深く管理する必要があります。

課税所得と経費

課税対象となる所得について考える際には、控除できる経費も視野に入れておく必要があります。例えば、次のような項目は通常控除対象となります:

- 販売促進費

- 労働者への給与

- 賃貸料

これら以外にもさまざまな経費項目が存在し、それぞれ具体的な条件があります。また、新たな減免措置など制度改革も影響してくるため最新情報への注意も怠ってはいけません。

このようになることで、「法人税 どうやって決まる」かという問いについてより深い理解につながります。我々自身もこの知識を活用し、自社戦略へ反映させていくことが大切です。

法人における所得の種類と課税

法人における所得は、その性質や発生源に応じていくつかの種類に分けられます。これらの所得がどのように課税されるかを理解することは、法人税 どうやって決まるかを把握するために非常に重要です。また、各種所得には異なる課税ルールが適用されるため、それぞれの特性を知っておくことが私たち企業経営者にとって不可欠です。

主要な所得の種類

法人が得ることのできる主な所得は以下の通りです:

- 営業収益: 主たる事業活動から得られる収益。販売した商品の対価やサービス提供によって得られる金額が含まれます。

- 資産売却益: 不動産や株式など、保有している資産を売却した際に得られる利益。この場合、売却価格から取得原価を差し引いた金額が課税対象となります。

- 受取利息・配当金: 銀行預金や他社株式から受け取った利息及び配当金も法人の所得として認識されます。

- その他の収入: 特殊な契約や一時的なプロジェクトから発生する収入も含まれます。例えば、ライセンス料やロイヤリティなどがあります。

課税方法と留意点

これらの所得については、それぞれ異なる課税方法があります。一般的には、総収入から必要経費を控除した後の課税所得に対して法人税が適用されます。しかし、一部の所得については特別な扱いや優遇措置が設けられている場合もあります。

| 所得種別 | 主な特徴 |

|---|---|

| 営業収益 | 通常通り全額課税対象となる。 |

| 資産売却益 | 取得原価との差額で計算される。 |

| 受取利息・配当金 | (一部非課税措置あり) |

| その他収入 | (条件によって異なる) |

Aこのように、多様な所得源泉それぞれについて適切な理解と管理を行うことで、「法人税 どうやって決まる」かという問いへの答えへと近づくことができます。私たちは、この知識を活かし自社戦略につないでいく必要があります。

法人税率の変遷と影響要因

法人税率は、国や地域の経済状況、財政政策、社会環境などによって変動してきました。この変遷を理解することは、「法人税 どうやって決まる」のメカニズムを把握する手助けとなります。また、法人税率の変更には、それぞれに影響を与える要因が存在します。これらの要因を知ることで、企業経営者として適切な戦略を考えることができるでしょう。

法人税率の歴史的背景

日本における法人税率は、戦後間もなく導入され、その後何度も改定されています。特にバブル経済期には高い法人税率が設定されていましたが、その後の景気低迷に伴い段階的に引き下げられました。近年では国際競争力を高めるため、さらなる引き下げが議論されています。

影響要因

法人税率の変更にはさまざまな影響要因があります。以下はその主なものです:

- 経済成長: 経済成長が期待できる時期には、高い法人税収入が見込まれるため、政府は安定した財源として現行の法人税率を維持または引き上げることがあります。

- 国際競争: 他国との競争が激化すると、自国企業への投資促進策として法人税減免策や引き下げ措置が取られることがあります。

- 財政政策: 財政赤字や債務問題など国内外で発生する課題によって、一時的な増加や減少といった調整が求められる場合もあります。

| 年度 | 法人税率 |

|---|---|

| 1980 | 40% |

| 1995 | 37.5% |

| 2000 | 30% |

| 2012 | 25.5% |

| 2021 | 23.2% |

このように、大局的な視点から見ると、多くの要素が絡み合いながら法制度としての「法人税 どうやって決まる」が形成されていることになります。我々企業経営者は、この情報を基に自社戦略を構築し、市場環境への対応力を高めていく必要があります。

納税義務者としての法人の責任

法人は、納税義務者として重要な役割を担っており、その責任は法的に明確に定められています。私たち企業経営者が理解しておくべきポイントは、法人税の納付が単なる義務ではなく、社会全体への貢献であるということです。適切な納税を行うことで、公共サービスやインフラの維持・発展に寄与し、持続可能な経済成長に繋がります。

法人税の申告と納付

法人には、毎年決められた期限までに法人税を申告し、納付する責任があります。このプロセスにはいくつかのステップがあります:

- 会計年度の終了: 法人は自社の会計年度が終了した時点で、その年度の収益や費用をまとめます。

- 申告書類の作成: 会計データに基づいて法人税申告書類を作成します。この際、必要な添付資料も準備しなければなりません。

- 提出期限: ほとんどの場合、会計年度終了後2ヶ月以内に申告書類を提出する必要があります。遅延すると罰則が課せられる場合があります。

これら一連の流れを適切に遂行することは、自社運営上非常に重要です。

脱税防止と透明性

私たち企業経営者として特に留意すべきなのは、脱税防止策と透明性です。法律によって厳格化された規制のおかげで、不正行為や脱税が摘発されるリスクも高まっています。そのため、自社内でコンプライアンス体制を構築し、高い倫理観を持った経営を心掛ける必要があります。このような姿勢は信頼性向上にも寄与します。

社会的責任

また、法人には社会的責任も求められます。納付した法人税額は地域社会や国全体へ還元され、多種多様な公共サービスへ利用されます。そのため、「私たちの事業活動がどう影響しているか」を常に考えることが大切です。具体的には以下のような点が挙げられます:

- 雇用創出: 新しい雇用機会の提供

- 地域貢献: 地元コミュニティへの支援活動

- 環境保護: サステイナブルなビジネスモデルへの移行

このように、「法人税 どうやって決まる」という視点から見ても、我々企業には多岐にわたる責任があると言えます。そして、それぞれの取り組みがより良い未来へと繋がっていくことになります。