貯金は私たちの未来を守るために欠かせない要素です。しかし「貯金 どうやる?」と悩む初心者も多いでしょう。この記事では、簡単に実践できる方法やポイントを解説します。目標を設定することから始めて、日常生活での効果的な節約術まで幅広く紹介します。

私たちは一緒に賢い貯金術を学び、安心した生活を手に入れる方法を見つけましょう。基本的な考え方や具体的なステップについて知識を深めれば、自信が持てるようになります。そして、貯金の目的や心構えも重要です。皆さんはどんな理想のライフスタイルを描いていますか?この機会にぜひ考えてみてください。

貯金 どうやる?初心者向けの基本的なステップ

まず最初に、貯金を始めるための基本的なステップを理解することが重要です。私たちが実践できるシンプルかつ効果的な方法がありますので、一緒に見ていきましょう。このプロセスは段階的であり、初心者でも取り組みやすい内容になっています。

収入と支出の把握

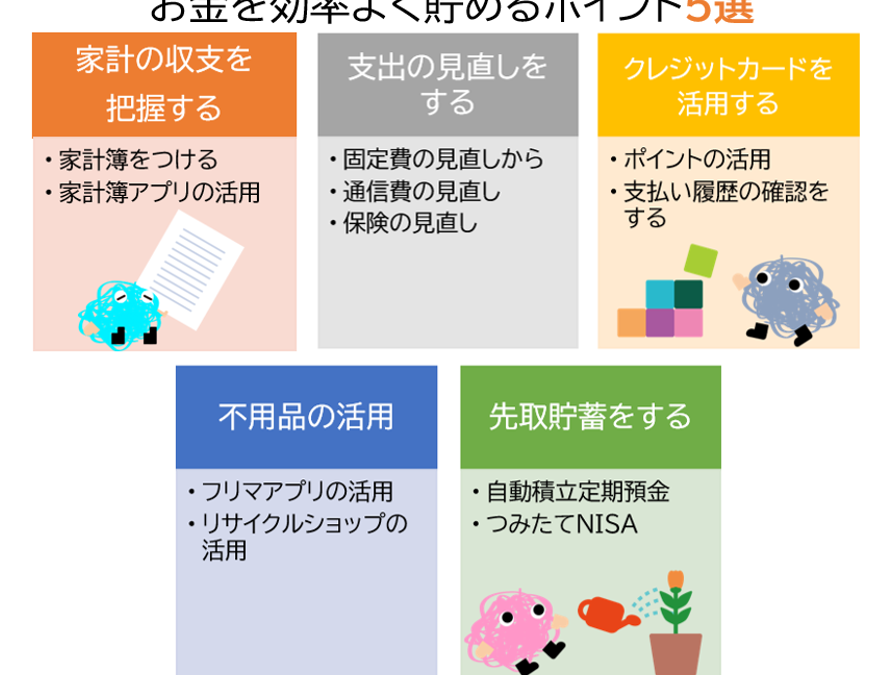

貯金を成功させるためには、自分の収入と支出を正確に把握することが不可欠です。以下のステップで確認してみましょう:

- 毎月の収入: 給与や副収入など、全ての金額をリストアップします。

- 固定費: 家賃、光熱費、保険料など、毎月必ず支払う必要がある費用を計算します。

- 変動費: 食費や娯楽費など、その月ごとに変わる支出も記録します。

この情報をもとに、自分自身の経済状況を明確に理解しましょう。

貯金目標の設定

次に、大切なのは具体的な貯金目標を設定することです。これによって貯金へのモチベーションが高まります。以下は目標設定時のポイントです:

- 短期目標: 旅行資金や急な出費用として数ヶ月以内で達成可能な額。

- 中期目標: 車購入や教育資金など、1年から5年程度で達成したい額。

- 長期目標: 家購入や老後資金など10年以上かけて準備するもの。

各目標には明確な数値と期限を設け、その進捗状況を定期的に見直すよう心掛けます。

貯蓄プランの作成

最後に、自ら設定した目標達成へ向けた具体的な貯蓄プランを作成します。このプランでは次の要素が含まれます:

- 毎月どれだけ貯めるか決定する

- 自動振替設定: 銀行口座から自動的に指定口座へ振り込む仕組みづくり

- 余裕資金の調整: 必要最低限以上のお金は使わないよう意識しながら生活スタイルを見直す

このようなプランニングによって、「貯金 どうやる?」という問いへの答えがより具体化し、実行可能になります。私たちは少しずつでも着実に前進することで、大きな成果につながります。

資産形成に役立つ貯金のテクニック

私たちが資産形成を目指す際、貯金は重要な要素となります。効率的に貯蓄を行うためにはいくつかのテクニックがありますので、具体的に見ていきましょう。これらの方法は、私たちの資産を増やす手助けとなり、将来的な経済的安定につながります。

先取り貯金

まず有効なのは「先取り貯金」というテクニックです。この方法では、収入が入ったらすぐに一定額を貯金口座に移します。以下のステップで実践できます:

- 自動振替設定: 銀行口座から自動的に指定した貯蓄口座へ振り込む仕組みを作ることで、意識せずとも貯金が可能になります。

- 月々の固定額: 毎月決まった金額を設定し、その額面で生活することによって無理なく貯蓄が進むでしょう。

経費削減と節約術

次に考えたいのは日常生活でのお金の使い方です。支出を抑えることで自然と貯蓄も増えていきます。以下は効果的なポイントです:

- 予算管理: 月ごとの支出計画を立て、それに基づいて必要以上にお金を使わないよう心掛けます。

- サブスクリプションサービスの見直し: 不要な会員登録や定期購読サービスを解約することで、大幅な節約が期待できます。

- キャッシュレス決済活用: ポイント還元などメリットある決済方法を選ぶことで、お得感も得られます。

投資へのシフト

さらに一歩踏み込んだ資産形成として、自分自身のリスク許容度や投資知識によって適切な投資商品へのシフトも検討しましょう。例えば、

| 投資商品 | リスクレベル | 期待利回り |

|---|---|---|

| 株式 | 高リスク | 7%〜10% |

| 債券 | 中リスク | 3%〜5% |

| 預金口座(定期) | 低リスク | 0.1%〜0.5% |

このような選択肢から、自分自身に合ったものをご確認いただきたいと思います。また、それぞれの商品について事前によく調査することが重要です。

このようなテクニックやアイデアを実践することで、「貯金 どうやる?」という問いへの答えが明確になり、着実に資産形成へと向かう道筋が見えてくるでしょう。我々一人ひとりが工夫して取り組むことで、小さな積み重ねが大きな成果につながります。

目標設定と計画の重要性

私たちが貯金を効率的に行うためには、明確な目標設定と計画が不可欠です。具体的な目標を持つことで、貯金の目的がはっきりし、日々の生活における支出管理もスムーズになります。また、計画を立てることによって、自分自身の進捗状況を把握でき、必要に応じて調整することも可能です。

SMARTな目標設定

効果的な目標設定には「SMART」というフレームワークがあります。このアプローチでは、以下の要素を考慮します:

- Specific(具体的): 何を達成したいのか明確にします。

- Measurable(測定可能): 達成度合いを測れる指標を設けます。

- Achievable(達成可能): 実現可能な範囲で設定します。

- Relevant(関連性): 自分のライフスタイルや価値観と一致させます。

- Time-bound(期限付き): いつまでに達成するか期限を決めます。

この方法で目標を設定すると、自分自身がどれだけ貯金できたかを見ることができ、その結果としてモチベーションが高まります。

計画作成のステップ

次に、具体的な計画作りについて考えましょう。効果的な計画には以下のようなステップがあります:

- 月単位で予算化する: 毎月どれだけ貯金するか決め、それに基づいて他の支出項目とバランスを取ります。

- 定期的な見直し: 定期的に自分の進捗状況や収入・支出パターンを見直し、必要ならば計画内容を修正します。

- 貯蓄口座利用法: 利用している銀行や金融機関によって提供される特典や利率なども確認し、有利な条件下で資産形成につながるよう運用します。

これらの手順は、「貯金 どうやる?」という問いへの答えとなり、一歩一歩着実に資産形成へ向かう力強い基盤となります。私たち一人ひとりがこれらのポイントを意識して取り組むことで、小さくとも確かな成果へと導いてくれるでしょう。

生活費を抑えるためのポイント

私たちが貯金を効果的に行うためには、生活費を抑えることが重要です。無駄な支出を減らすことで、その分を貯蓄に回すことができ、資産形成の助けになります。ここでは、日常生活で実践しやすいポイントをご紹介します。

支出の見直し

まずは、自分の支出状況を把握することから始めましょう。毎月の収入と支出を書き出し、どこにお金が使われているか分析します。その中で以下のような項目について再評価してみると良いでしょう:

- 食費: 自炊を増やすことで外食費を削減できます。また、特売品や季節の野菜を利用することでさらにコストダウン。

- 光熱費: 電気・ガス・水道なども見直せます。例えば、省エネ家電への切り替えや使用時間帯の工夫で大幅な削減が期待できます。

- 通信費: 定期契約プランやプロバイダーを見直して、不必要なオプションサービスを解約しましょう。

節約術

次に具体的な節約術について考えてみましょう。以下は役立つテクニックです:

- 買い物リスト作成: 購入予定の商品リストを書いて、それ以外は買わないよう心掛けます。

- ポイント還元制度活用: クレジットカードやアプリによるポイント還元サービスを利用し、お得に買い物しましょう。

- フリマアプリ利用: 不要品はフリマアプリで販売することで、新たな収入源とすることも可能です。

| 項目 | 現在の支出 | 削減目標 |

|---|---|---|

| 食費 | ¥40,000 | ¥30,000 |

| 光熱費 | ¥15,000 | ¥10,000 |

| 通信費 | ¥8,000 | ¥5,000 |

| 合計削減額: | ¥63,000 | ¥45,000 |

この表からもわかる通り、小さな努力でも積み重ねることで大きな影響があります。また、これらの方法は「貯金 どうやる?」という問いへの一つの答えとなり、自身のお金に対する意識も向上させてくれるでしょう。

日々の習慣化

最後に、大切なのはこれらの節約方法を日常生活に取り入れて習慣化することです。一度実施しただけでは不十分ですが、継続することで自然とお金が貯まりやすくなる環境が整います。我々自身の日々の選択肢が未来への貯蓄につながりますので、一歩一歩着実に進んでいきましょう。

貯金を続けるためのモチベーション維持法

私たちが貯金を続けるためには、モチベーションを維持することが不可欠です。特に、貯金を始めたばかりの初心者にとっては、目標達成までの道のりが長く感じられることがあります。そのため、具体的な方法や工夫を取り入れて、自分自身を鼓舞し続けることが重要です。

目標の明確化

まず最初に、貯金の目的や目標を明確にすることから始めましょう。「何のために貯金をしているのか?」という問いに対する答えは、人それぞれ異なります。例えば:

- 旅行資金: 行きたい国や地域をリストアップし、その旅費を計算します。

- 家購入: 理想的な物件について考え、その購入時期と必要な資金額を設定します。

- 緊急予備費: 健康問題や失業など、不測の事態への準備としてどれくらい必要か計画します。

これらの具体的なビジョンは、自分自身への励みとなり、日常生活で支出管理や節約意識を高めてくれます。

ビジュアル化

次に、有効なのが視覚的手段で進捗状況や成果を見ることです。以下のような方法があります:

- 貯金グラフ作成: 定期的に自分のお金の増加具合をグラフ化し、一目で成果を見ることで達成感が得られます。

- 夢ボード作成: 自分が実現したい未来や欲しいものについて写真や絵葉書などでコラージュしたボードを作り、毎日見る場所に置いておくと良いでしょう。

このような視覚化によって、自分自身が進んでいる方向性とその重要性を再確認できます。

定期チェック

また、定期的に自分自身の進捗状況を見直す時間も大切です。月ごとあるいは四半期ごとの振り返りとして次の点について考えてみましょう:

- 収入・支出状況: 期待通りのお金が貯まっているか確認しましょう。

- 目標達成度合い: 設定した短期・中期・長期目標について、それぞれどこまで到達したか評価します。

- 改善点探し: うまく行かなかった理由を書き出し、新たな戦略へ活用できるアイデアも検討しましょう。

| 項目 | 現在状態 | 改善ポイント |

|---|---|---|

| 収入 | ¥300,000 | 副収入源開拓 |

| 支出 | ¥250,000 | 無駄遣い削減策実施 |

| 総合評価: | -¥50,000 | より高効率化図る。 |

この表からもわかる通り、小さな努力でも積み重ねることで大きな影響があります。また、このプロセス全体は「貯金 どうやる?」という問いへの一つの答えとなりますので、お互い助け合ってモチベーション維持につながればと思います。