自己破産は多くの人にとって非常に重要な選択肢です。私たちは、自己破産 どうやるかを理解することが必要であり、その手続きと必要書類について詳しく解説します。経済的な困難に直面した時、この手続きを知っていることが助けになります。

本記事では、自己破産の流れや準備すべき書類を具体的に紹介していきます。私たちの経験から得た情報をもとに、どのように自己破産を進めるかを丁寧に説明します。このプロセスには多くの疑問がついて回りますが、それらの疑問にもお答えできる内容です。

あなたは今、自分自身や家族の未来について真剣に考えているのでしょうか?それなら、ぜひ最後まで読み進めてください。あなたの知識がこの状況を乗り越える助けになるかもしれません。

自己破産 どうやるかの手続きの流れ

私たちが自己破産を進める際には、いくつかの重要なステップがあります。これらの手続きは複雑に思えるかもしれませんが、一つ一つ丁寧に取り組むことで、スムーズに進行することが可能です。以下では、自己破産を実施するための具体的な流れについて詳しく説明します。

1. 相談・準備段階

まず初めに、専門家への相談をお勧めします。弁護士や司法書士といった法律のプロフェッショナルは、自分自身でどのように手続きを進めるべきかをアドバイスしてくれます。この段階では、次のような準備が必要です。

- 債務状況の整理: 自身が抱えている負債や資産を一覧化し、明確に把握しましょう。

- 必要書類の収集: 後述する必要書類一覧から必要なものを揃えます。

2. 申し立て

次のステップは、裁判所への申し立てです。この時点で自己破産申請書とともに必要書類を提出します。申し立て後は裁判所から確認連絡が来るので、それまで待機します。また、このプロセスには通常数週間かかります。

3. 審査

申し立て後、裁判所による審査が行われます。この審査では以下のポイントが確認されます。

- 申請者本人による面談: 裁判官との面接があります。ここで自分自身も直接話す機会があります。

- 債務状況や生活状況: 経済状況について詳しく説明し、自身の支払い能力なども問われます。

4. 決定通知

審査結果として裁判所から決定通知が届きます。ここで自己破産の許可または不許可が下されます。不許可の場合でも再度見直しや異議申し立ても可能ですが、その場合は新たな証拠なども考慮されることになります。

5. 手続き完了と免責決定

最後に、自動的に免責決定となり、その後一定期間内(通常7年)経過するとクレジットヒストリーにも影響しなくなります。ただし、この間も生活再建策や新たな信用構築について考えておくことが重要です。

この流れ全体を通じて忘れてはいけないことは、自分一人で悩まず専門家と連携しながら進めることです。それによってより円滑な手続きとなり、不安も軽減できるでしょう。

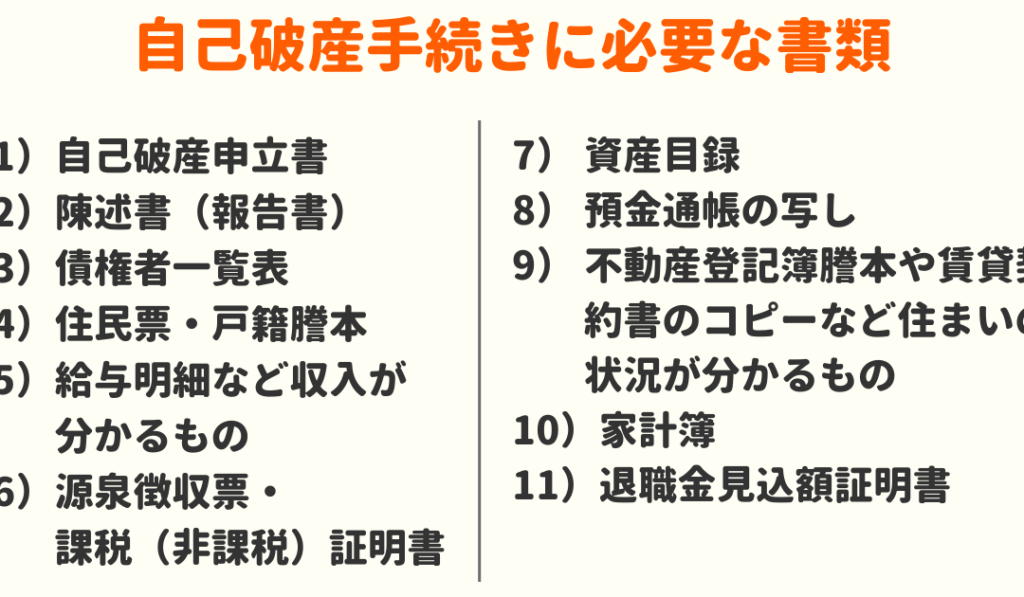

必要書類一覧とその準備方法

私たちが自己破産を進める際には、適切な書類を準備することが非常に重要です。必要な書類は、自分の債務状況や財政状態を正確に反映していることが求められます。ここでは、自己破産の手続きで必要とされる書類の一覧と、それらの準備方法について詳しく説明します。

必要書類一覧

以下は、自己破産申請時に一般的に要求される主な書類です。

- 自己破産申請書: 申請者自身が記入した正式な文書。

- 債務一覧表: 現在抱えているすべての負債を詳細に記載したリスト。

- 資産目録: 所有する資産(不動産、預貯金、車両など)の詳細情報。

- 収入証明: 最新の給与明細や税務署からの所得証明書。

- 生活費等支出計算資料: 月々の生活費や光熱費などを示す資料。

- 住民票または戸籍謄本: 身分証明として必要になります。

書類の準備方法

これらの書類を準備する際には、以下のポイントに留意してください。

- 正確性を確認する: 各種情報は最新かつ正確であることが求められます。不明点があれば専門家に相談しましょう。

- 期限内提出を心掛ける: 提出期限がある場合、それまでに全て揃えるよう計画的に行動します。

- コピーを取る: 提出前には必ず各書類のコピーを保管し、自分用にも保存しておくことが重要です。このことで後々何か問題になった際も安心できます。

このプロセス全体では、一人で悩まず専門家への相談も忘れず行いながら進めましょう。そうすることで、より円滑に手続きを完了でき、不安要素も軽減されます。

自己破産の費用と支払い方法について

自己破産の手続きには、一定の費用が伴います。この費用は、主に裁判所に支払う手数料や弁護士など専門家への報酬から構成されます。私たちが自己破産を進める際には、これらの費用を事前に把握し、どのように支払っていくかを計画することが重要です。

自己破産にかかる主な費用

以下は、自己破産手続きで発生する一般的な費用項目です。

- 裁判所手数料: 自己破産申請時に必要な法定手数料。

- 弁護士報酬: 専門家によるサポートを受ける場合、そのサービス料金。

- 郵送諸経費: 書類提出時や通知書類の発送に関わるコスト。

これらの費用は地域やケースによって異なるため、自身が住んでいる地域での具体的な金額についても確認しておくと良いでしょう。

支払い方法

自己破産関連の費用は通常、一括で支払うことが求められます。しかし、金銭的余裕がない場合には分割払いも可能です。この際には、事前に弁護士と相談し、自分自身でも計画を立てましょう。例えば、

- 一括払い: 手続き開始時に全額支払う方法。

- 分割払い: 一定期間内で指定された回数に分けて支払う方法。

特に弁護士への報酬については、多くの場合柔軟性がありますので、自身の状況を詳しく説明し、最適なプランを提案してもらうことが大切です。また、一部地域では公的機関から助成金制度なども存在するため、それらについても調査するとよいでしょう。

手続き後の生活再建に向けたアドバイス

私たちが自己破産の手続きを終えた後、重要なのは新たな生活を再建することです。このプロセスでは、経済的な立て直しだけでなく、精神的にも安定した日常を取り戻すことが求められます。まずは、自身の財務状況を正確に把握し、今後の支出や収入について計画を立てることから始めましょう。

生活費の見直し

これからの生活には、新しい予算策定が不可欠です。以下に具体的なステップを示します。

- 必要経費と不要経費の分類: 月々必要な支出(家賃、光熱費、食費など)と削減できる支出(外食や娯楽など)を明確に分けます。

- 固定資産や負債の整理: 所有している資産や残っている借金についても見直しましょう。一部売却することで現金化し、その資金で新しいスタートを切る方法もあります。

新しい収入源の模索

自己破産後は新しい収入源を見つけるために行動することも大切です。例えば以下のような選択肢があります。

- 転職活動: より高い給与や安定した雇用条件を求めて転職活動を行う。

- 副業・フリーランス: 趣味や特技を活かして、副業として稼ぐ道も検討します。これによって経済的余裕が生まれる可能性があります。

心理的サポート

また、自己破産手続きは精神的にも負担となりますので、自身が抱える不安感やストレスへの対処法も考慮しましょう。

- カウンセリング利用: 専門家との相談によって心の健康維持につながります。

- コミュニティへの参加: 同じ経験者との交流によって互いに励まし合う環境作りも効果的です。

このようにして、新たなスタートラインに立つためには、多角的なアプローチが必要です。自己破産は決して終わりではなく、新しい章への始まりと捉えることで前向きになれるでしょう。

専門家への相談が必要なケース

自己破産の手続きは、時に自身だけでは解決が難しい複雑な問題を伴います。そのため、専門家への相談が必要な場合があります。私たちは、この判断をするための基準やケースについて理解しておくことが重要です。

法的アドバイスが必要な状況

自己破産手続きにおいて、以下のような状況では特に専門家の意見を仰ぐべきです。

- 多額の負債: 借金総額が大きい場合、自分で手続きを進めることはリスクがあります。法律的な知識を持つ専門家と相談しながら進めることで、適切な処理方法を見出すことができます。

- 不動産所有: 家や土地など、不動産資産を持っている場合、その処分方法や影響について法的助言が不可欠です。不動産関連の手続きには特有の規定がありますので注意が必要です。

生活再建計画について

自己破産後は新たな生活を立て直すことも重要ですが、その際にも専門家との相談がお勧めされます。

- 収入源の模索: 自己破産後にどのように収入源を確保するか考える際、キャリアコンサルタントや経済アドバイザーから具体的なプランニング支援を受けることで効果的です。

- 心理的サポート: 精神面でも支えとなる存在としてカウンセラーやメンタルヘルスの専門家との連携も重要です。ストレス管理や不安感への対処法について助言してもらえます。

これらの場合、自身だけでなく他者からも情報とサポートを得ることによって、より安心した状態で次なるステップへ進むことが可能になります。