私たちは、税金の計算において重要な要素である所得控除の額の合計額はどうやって出すの?という疑問を持っています。所得控除は、課税所得を減少させるために必要不可欠なものであり、その正確な把握が税負担を軽減する鍵となります。この記事では、具体的な計算方法や注意点について詳しく解説します。

まずは基本的な概念から始めましょう。所得控除には様々な種類がありそれぞれ異なる条件があります。それらをしっかり理解することで、自分自身の状況に適した最適化が可能になります。そして、私たちと一緒にこのプロセスを進めながら実際にどのように計算していくか見ていきましょう。あなたもこの知識を身につけたくはありませんか?

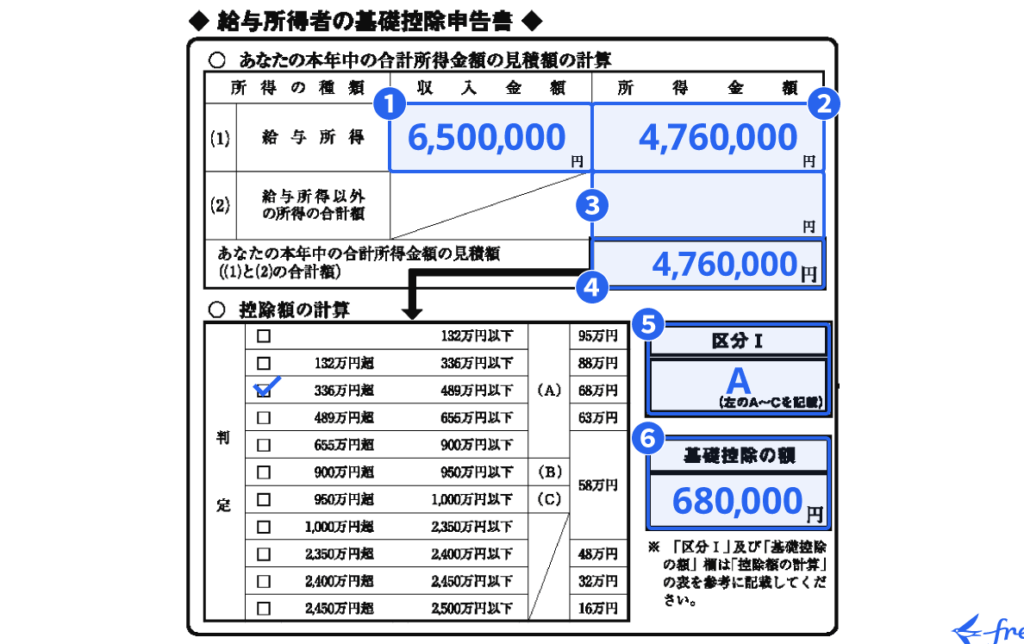

所得控除の額の合計額はどうやって出すの?基本的な計算方法

所得控除の額の合計を算出するためには、まず各種所得控除項目を理解し、それぞれの金額を把握する必要があります。私たちは、その計算方法について具体的に見ていきましょう。

所得控除の基本的な流れ

- 対象となる所得控除項目をリストアップ

所得控除にはさまざまな種類があり、代表的なものには以下が含まれます。

- 基礎控除

- 配偶者控除

- 医療費控除

- 社会保険料控除

- 各項目の金額を確認

各種控除ごとに適用される金額は異なるため、自分自身または家族に該当するものを確認しましょう。例えば、基礎控除は一律で48万円ですが、配偶者控除は配偶者の年収によって変動します。

- 合計金額の算出

リストアップした各項目の金額を合計します。この際、重複して計上しないよう注意が必要です。最終的に次の式で表現できます:

[

text{総所得から引くべき所得控除} = text{基礎控除} + text{配偶者控除} + text{医療費控除} + …

]

これらのステップを踏むことで、「所得控除の額の合計額はどうやって出すのか」が明確になります。また、このプロセスでは正確性が求められるため、領収書や証明書類等も整えておくことが大切です。

主要な所得控除項目とその影響

私たちが所得控除の額を計算する際、主要な所得控除項目を理解することが重要です。これらの控除項目は、納税者にとって直接的な影響を与え、最終的には課税所得を減少させる役割を果たします。それぞれの控除がどのように影響し、どれだけの金額が控除されるかを知っておくことで、より正確な計算が可能になります。

主な所得控除項目

以下に代表的な所得控除項目を示します。これらは多くの場合、多くの納税者によって利用されています。

- 基礎控除: 所得に応じて一律で適用されるため、大多数の人々に該当します。

- 配偶者控除: 配偶者が一定収入以下の場合に適用され、その金額は配偶者の年収によって変動します。

- 医療費控除: 自身または家族が支払った医療費について一定額まで控除が受けられます。

- 社会保険料控除: 健康保険や年金など、自分自身または家族の社会保険料も対象となります。

これら以外にも多くの所得控除がありますので、自分自身や家族にどれだけ該当するか確認することが必要です。

各種制度による影響

各種所得控除項目には、それぞれ異なる影響があります。例えば、基礎控除は全ての納税者に対して均等に適用されます。一方で、配偶者控除では配偶者の年収によって大きく変わり、その結果として課税負担にも差があります。また、医療費や社会保険料といった個別的な支出も考慮すべき要素です。このように、各種制度から得られる恩恵を最大限活用しながら、自分自身及び家族状況と照らし合わせて計算していくことが求められます。

この情報を基盤として、「所得控除の額の合計額はどうやって出すの?」という疑問への理解を深めることにつながります。我々としても、このプロセスで慎重かつ正確性高く進めていきたいものです。

各種控除を利用した節税対策

私たちが所得控除の額を最大限に活用するためには、各種控除を適切に利用した節税対策が不可欠です。これにより、課税所得を減少させることが可能になり、結果として納税額の軽減につながります。ここでは、具体的な節税対策や活用方法について詳しく説明します。

所得控除の組み合わせ

異なる所得控除項目は併用することができ、それぞれの特性によって効果的な節税が実現できます。例えば、基礎控除と配偶者控除を同時に利用することで、家計全体の負担を大幅に軽減することが可能です。また、医療費控除と社会保険料控除も合わせて申請すれば、自身や家族の健康管理にかかるコストも考慮されます。

特定支出控除の活用

特定支出控除は、一部の納税者のみ対象となりますが、高額な教育費や職業上必要な経費などについては大きな助けとなります。このような支出を正確に把握し、必要書類を整えて申請することが重要です。以下は特定支出控除で考慮すべき主な項目です。

- 教育費: 子供の教育関連支出

- 職務関連経費: 業務遂行に必要な経費

- 住宅ローン利子: 住宅購入時の借入金利

| 項目 | 対象条件 | 最大控除額 |

|---|---|---|

| 教育費 | 中学・高校・大学等への進学 | 年間100万円まで |

| 職務関連経費 | 業務上発生した必要経費 | 実際支払った金額全額(要証明) |

| 住宅ローン利子 | 初めて住宅を購入した場合などで適用可 | 年間40万円まで(期間内累積) |

これらの制度を理解し、自分自身及び家族状況と照らし合わせて正確に申告することで、多くの場合で有効な節税効果が期待できます。

年末調整との連携

年末調整は多くの納税者にとって重要な手続きです。この機会を利用して各種所得控除や特定支出について再確認し、不足している書類や情報を準備しましょう。年末調整によって還付される金額は予想以上になることがありますので、このプロセスも忘れず行うべきです。

このように様々な所得控除とその活用法について理解し、自分自身や家庭環境によって最適化された節税対策を講じることで、「所得控除の額の合計額はどうやって出すの?」という疑問にも確かな答えへとつながります。

計算例で見る具体的な手順

私たちが所得控除の額の合計額を算出するためには、具体的な計算手順を理解することが重要です。ここでは、実際の数字を用いながら、各種控除がどのように適用されるかを示します。このプロセスは、納税者自身が自分の控除可能な項目を把握し、正確に申告するためにも役立ちます。

例題:所得控除額の計算

仮に私たちが次のような状況であるとしましょう:

- 年間収入: 500万円

- 基礎控除: 48万円

- 配偶者控除: 38万円

- 医療費控除: 20万円

この場合、所得控除の額は以下の手順で計算できます。

- 基本的な情報をまとめる

- 年間収入:500万円

- 各種所得控除:

- 基礎控除:48万円

- 配偶者控除:38万円

- 医療費控除:20万円

- 総合的な所得控除額を求める

所得控除額 = 基礎控除 + 配偶者控除 + 医療費控除

所得控除額 = 48万 + 38万 + 20万 = 106万円

- 課税所得を算出する

課税所得 = 年間収入 – 所得控除額

課税所得 = 500万 – 106万 = 394万円

控除内容別内訳

それぞれの項目についてさらに詳しく見てみましょう。以下は各種減免について簡潔に整理した表です。

| 項目 | 金額(円) |

|---|---|

| 基礎控除 | 480,000 |

| 配偶者控除 | 380,000 |

| 医療費控除 | 200,000 |

| 合計(円) | 1,060,000 |

この例からもわかるように、「所得控除の額の合計額はどうやって出すの?」という疑問には、一つ一つ丁寧に各種該当事項を確認し、自身や家族構成などによって最適化された方法でアプローチする必要があります。それぞれのお金と時間への投資によって節税効果が大きく変わりますので、自ら進んで学び続ける姿勢も欠かせません。

よくある間違いと注意点

私たちが所得控除の額の合計額を算出する際には、いくつかのよくある間違いや注意点に留意する必要があります。これらを理解しておくことで、正確な計算が可能になり、不必要なトラブルを避けることができます。

まず、一番多い誤りは、控除対象となる項目を見落とすことです。例えば、配偶者控除や医療費控除などは、自分に該当するかどうかしっかり確認しなければなりません。また、それぞれの控除には適用条件があり、それらを満たさない場合もありますので、十分に調べてから申告しましょう。

次に、各種控除の金額を誤って計算してしまうケースも少なくありません。特に医療費控除では領収書を基にした実際の支出額の把握が重要です。この部分で誤差が生じると最終的な課税所得にも影響しますので、小まめに記録しておくことが大切です。

さらに、年収や家族構成によって適用される減免措置も異なるため、自身の状況について十分理解しておきましょう。例えば、新たに子どもが生まれたり配偶者が増えたりすると、それによって得られる控除額も変わります。このような変更点は必ず反映させる必要があります。

以下は具体的な注意事項リストです:

- 添付書類: 必要な書類(源泉徴収票や医療費領収書など)を必ず準備。

- 期限: 所得税申告には提出期限がありますので、その期日までに全て完了させること。

- 再確認: 計算結果は複数回チェックし、不明点は専門家へ相談する。

このように、「所得控除の額の合計額はどうやって出すの?」という問いへの答えには、多くのポイントがあります。一つ一つ丁寧に確認しながら進めていきましょう。