住宅ローン控除は私たちにとって大きな経済的メリットをもたらす制度です。住宅ローン控除 どうやって戻るかを理解することで、私たちはより賢く資金を管理できます。この制度を利用すれば、税金の支払いが軽減されるだけでなく、家計にも余裕が生まれます。

この記事では、について詳しく解説します。具体的には控除の申請方法や必要書類また手続きの流れについて触れていきます。これにより自分自身のケースに最適なアプローチが見えてくるでしょう。

皆さんはこの素晴らしい制度を十分に活用できていますか?私たちと一緒にその具体的なステップを学びましょう。そして賢く税金対策を行いましょう。

住宅ローン控除 どうやって戻る方法の概要

住宅ローン控除を利用することで、私たちは税金の還付を受けることができます。この制度は、住宅購入時に発生した借入金利に対して一定の割合で控除が適用されるため、実質的な負担を軽減する手助けとなります。ここでは、「住宅ローン控除 どうやって戻る」方法について、基本的な流れと必要事項を解説します。

申請方法

- 必要書類の準備

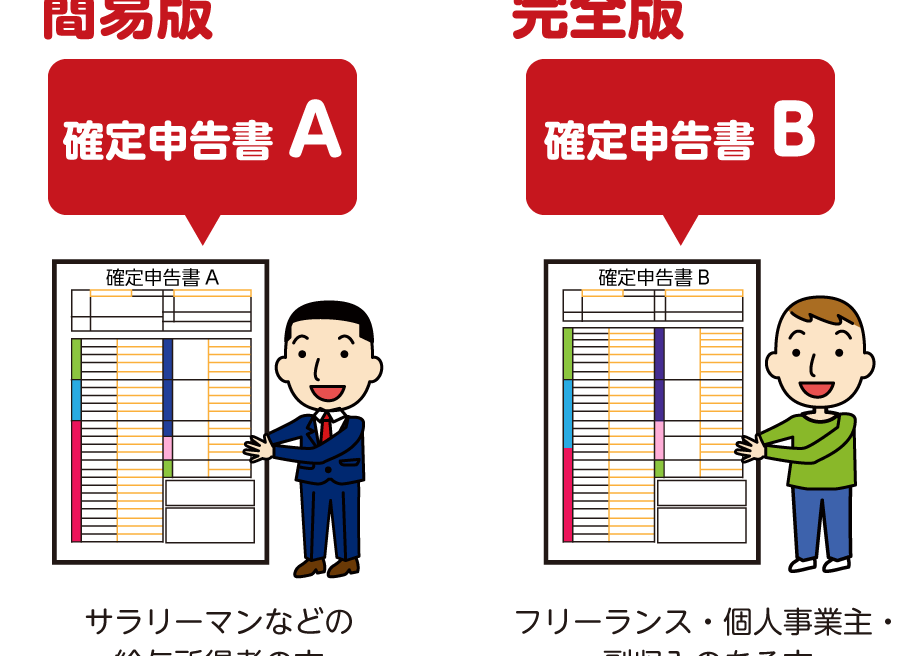

住宅ローン控除の申請には以下の書類が必要です。

- 確定申告書

- 住民票

- 借入金契約書

- 年間返済額証明書

- 確定申告の実施

毎年行われる確定申告期間中に上記書類を提出し、控除対象として認められるよう手続きを進めます。

- 還付金の受取

税務署から審査結果が通知された後、問題がなければ指定口座に還付金が振り込まれます。

注意点

- 適用要件: 控除を受けるためにはいくつかの条件があります。例えば、新築または取得した物件が居住用であることや、借入先金融機関との契約内容などです。

- 期限について: 還付請求は原則として5年間有効ですが、その年ごとに忘れずに手続きすることが重要です。

これらのステップを踏むことで、私たちはスムーズに住宅ローン控除による還付を受けることができ、自身の経済状況改善につなげていくことが可能です。

申請手続きのステップと必要書類

私たちが住宅ローン控除を適用するためには、具体的な申請手続きと必要書類の準備が欠かせません。これらのステップを正確に踏むことで、スムーズに還付金を受け取ることが可能となります。以下に、申請手続きの主要なステップとそれぞれで必要な書類について詳しく説明します。

申請手続きのステップ

- 必要書類の収集

住宅ローン控除を申請する際には、以下の重要な書類を準備する必要があります。

- 確定申告書 – これは毎年必ず提出しなくてはならない基本的な書類です。

- 住民票 – 現在住んでいる住所証明として提出します。

- 借入金契約書 – 住宅ローン契約の詳細が記載された文書です。

- 年間返済額証明書 – 借入先金融機関から発行されます。

- 確定申告期間中の手続き

私たちは毎年決められた確定申告期間内に、上記で集めたすべての書類を税務署へ提出します。この時期は特に重要であり、期限内に正しく手続きを行うことで、控除対象と認められることができます。

- 還付金受取プロセス

税務署による審査結果が通知され、その内容に問題が無ければ指定口座への還付金振込が行われます。このプロセスも大切ですので、自分自身で確認しておくことをおすすめします。

注意点とアドバイス

- 適用要件について: 控除を受けるためには、新築または取得した物件が居住用であることや借入先金融機関との契約内容などいくつかの条件があります。

- 期限管理: 還付請求は原則5年間有効ですが、その年ごとの手続きを忘れず行うことが肝心です。

このように、一連のステップを丁寧に実施することで、「住宅ローン控除 どうやって戻る」方法について理解し、有効活用できるでしょう。各プロセスを把握し、漏れなく進めていくことで、自身の経済状況向上につながります。

還付金を受け取るための条件とは

住宅ローン控除を通じて還付金を受け取るためには、いくつかの基本条件を満たす必要があります。これらの条件は、私たちが申請プロセスをスムーズに進める上で重要な要素となります。以下では、還付金を受け取るための主要な条件について詳しく見ていきましょう。

住宅の要件

- 居住用物件: 還付金を受けるためには、新築または取得した住宅が私たちの居住用であることが求められます。また、投資用や別荘などとして使用されている物件は対象外です。

- 購入時期: 控除適用対象となる住宅ローン契約が締結された日や、入居開始日も重要です。一定期間内に契約が成立している必要があります。

借入内容

- 金融機関との契約: 住宅ローン控除を適用するためには、日本国内の金融機関から借り入れた住宅ローンである必要があります。この際、借入額には上限がありますので注意が必要です。

- 返済計画: 借入先と合意した返済計画に基づいて返済が行われていることも求められます。不正な手段によって借り入れた場合は、控除対象になりません。

その他の条件

- 年収制限: 私たちの年収によっても還付金額は変動します。所得税法に基づいた制限値内であることが確認されないといけません。

- 確定申告義務: 毎年確定申告を行うことで、この制度から得られる還付金を正式に請求することになります。このため、自分自身でしっかりと手続きを行う責任があります。

これらの条件を理解し、適切に準備することで、「住宅ローン控除 どうやって戻る」という疑問への具体的な答えへと繋げることができます。各項目について知識を深め、自身のケースに当てはまるかどうか確認しておくことは非常に重要です。

住宅ローン控除の適用期間と注意点

私たちが住宅ローン控除を利用する際、適用期間や注意点を理解することは非常に重要です。この制度は、特定の期間内に住宅ローンを借り入れ、その返済を行うことで還付金を得る仕組みですが、その詳細について知っておく必要があります。

適用期間

住宅ローン控除の適用期間は、基本的には10年間とされています。しかし、この10年という基準は、契約時期や条件によって変動する可能性があるため、自分のケースに当てはまる具体的な日程を確認しておくことが大切です。例えば、新築住宅の場合、入居開始日から控除が始まります。また、中古物件の場合も異なるルールが存在しますので注意してください。

注意点

- 契約内容の確認: 住宅ローン契約書に記載されている内容をしっかりと確認しましょう。金融機関によって条件が異なるため、自分の契約内容が税法上正しいかどうか確認することが必要です。

- 確定申告の義務: 毎年確定申告を行わないと控除が受けられません。この手続きには十分な時間を持ち、必要書類も揃えておくことが求められます。

- 変更点への対応: 税制改正などでルールや要件が変更される場合があります。そのため、最新情報について常にチェックし、自身の状況に影響しないか把握しておくことも重要です。

これらのポイントを意識して計画的に進めることで、「住宅ローン控除 どうやって戻る」という疑問への具体的な答えへと繋げることができます。私たち自身でもこれらの情報を元に準備し、有効活用できるよう努めましょう。

実際の体験談から学ぶ戻り方

実際に住宅ローン控除を利用した方々の体験談は、私たちにとって非常に貴重な情報源です。彼らの成功事例や失敗談から学ぶことで、よりスムーズな手続きを行うことができるでしょう。ここではいくつかの具体的な体験を紹介し、それらから得られた教訓を共有します。

成功事例

ある家庭では、初めて住宅ローン控除を申請する際、必要書類をしっかりと整理して臨みました。この家族は、金融機関からの証明書や確定申告書類などを前もって確認し、不明点は税理士に相談しました。その結果、申請がスムーズに進み、還付金も予定通り受け取ることができました。このように準備段階で時間を投資することが大切です。

注意すべき失敗談

一方で、別のケースでは必要書類が不足していたために還付金が受け取れなかったという話もあります。この家庭は確定申告期限ギリギリになって必要事項を揃え始めたため、一部の書類が間に合わず、大きな損失となりました。この経験から学んだ教訓は、「計画的な準備」と「早めの行動」がいかに重要かということです。

実践的アドバイス

- 早期準備: 必要書類は早めに集めておくことで、不測の事態にも対応できます。

- 専門家への相談: 不安点や疑問点については積極的に税理士や専門家へ相談しましょう。

- 最新情報のチェック: 税制改正等による変更点にも留意し、自身の状況との関連性を確認してください。

これら実際の体験談から得られる知識は、「住宅ローン控除 どうやって戻る」というテーマについて深く理解する手助けとなります。私たちは他者の経験から学び、自分自身の日常生活でも適用可能な知見として活用していきましょう。