厚生年金保険料は私たちの将来に大きな影響を与える重要な要素です。厚生年金保険料はどうやって決まるの? という疑問を持つ方が多いでしょう。本記事では、保険料の計算方法や、影響を与える要因について詳しく解説します。

私たちはこの制度を理解することで、自分自身や家族のためにより良い選択ができるようになります。具体的には、収入による保険料の変動や、加入期間などがどのように関係しているかを見ていきます。これらの情報は将来の年金受給額にも影響します。

あなたも自分の厚生年金保険料についてもっと知りたいと思いませんか? 本記事で一緒にその仕組みを探っていきましょう。

厚生年金保険料はどうやって決まるの?計算方法の基本

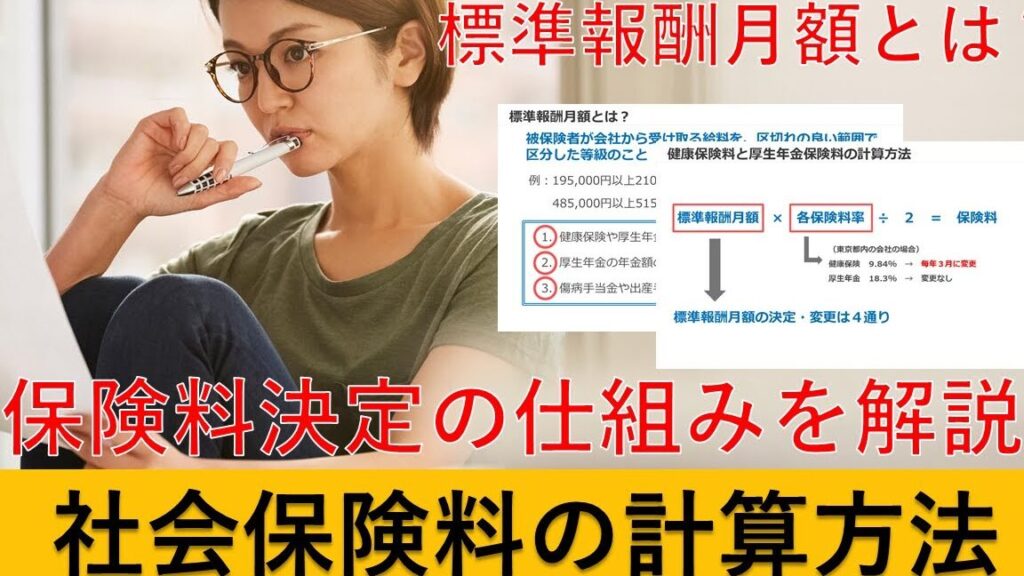

厚生年金保険料は、主に給与や加入期間によって決定される重要な要素です。私たちが把握する必要があるのは、この保険料がどのように計算されるかという基本的なメカニズムです。日本では、厚生年金保険料は被保険者の報酬月額を基に算出され、その割合も法律で規定されています。

基本的な計算方法

厚生年金保険料の計算には以下のステップがあります:

- 報酬月額の確認:

- 被保険者の毎月の給与(手当などを含む)の合計から求められます。

- 保険料率の適用:

- 現在、厚生年金保険料率は約18.3%ですが、このうち半分を雇用主が負担し、残りを従業員が支払います。

- 最終的な保険料額:

- 報酬月額と適用された保険料率を掛け合わせて、個々人ごとの厚生年金保険料が決まります。

| 項目 | 内容 |

|---|---|

| 報酬月額 | 例: 300,000円 |

| 適用される保険料率 | 18.3% |

| 従業員負担分(9.15%) | 27,450円 |

| 雇用主負担分(9.15%) | 27,450円 |

| 合計納付額(月間) | 54,900円(従業員 + 雇用主) |

このようにして導き出された数字が、毎月私たちが負担する厚生年金保険料となります。なお、この料金はあくまで一例であり、実際には個々人によって異なるため、自身の給与明細や会社から提供される情報を参考にすることが重要です。また、将来的には制度改正によりこれらの数値や比率も変動する可能性がありますので、その点にも注意していく必要があります。

保険料に影響を与える要因について

私たちが考慮すべき厚生年金保険料に影響を与える要因は、給与や加入期間だけではありません。実際には、さまざまな要素がこの保険料の決定に関わっています。以下に、それらの主な要因を詳しく見ていきましょう。

### 給与水準

厚生年金保険料は、被保険者の給与水準に大きく依存しています。具体的には、報酬月額が高ければ高いほど、その分支払う保険料も増加します。また、手当や賞与も考慮されるため、全体的な収入が影響することがあります。このように、高い給与は直接的に負担する保険料を上昇させる要因となります。

### 雇用形態

雇用形態も重要な影響を及ぼします。正社員と非正規社員では適用されるルールや条件が異なる場合があります。特に、非常勤職員やパートタイム労働者の場合、報酬月額が低いため、その結果として支払う厚生年金保険料も少なくなることがあります。この違いは私たちの生活設計にも大きく関わってくるでしょう。

### 制度変更

また、日本政府による制度変更も無視できません。法律改正や新しい政策導入によって、厚生年金保険料率自体が変動する可能性があります。そのため、新しい情報を常にチェックし、自身の状況について理解しておく必要があります。

| 項目 | 内容 |

|---|---|

| 給与水準 | 例: 300,000円 の場合、高い負担。 |

| 雇用形態 | 正社員 vs 非正規社員 で異なる。 |

| 制度変更の可能性 | 法改正などで変わり得る。 |

これらの要因はすべて互いに関連しており、一つでも変化すると他にも波及効果を及ぼすことになります。そのため、自分自身の状況だけでなく、社会全体の動向にも注意を払いながら計画的な資産形成を行うことが求められます。

給与に基づく保険料の計算方法

給与に基づく厚生年金保険料の計算方法は、私たちが支払うべき金額を正確に把握する上で非常に重要です。この計算は、報酬月額や手当などの要素に基づいて行われます。具体的には、以下のようなプロセスを経て保険料が決定されます。

基本的な計算式

厚生年金保険料は次の基本的な計算式を用いて求められます:

- 報酬月額 × 保険料率 = 厚生年金保険料

この際、報酬月額には基本給だけでなく、各種手当や賞与も含まれるため注意が必要です。また、保険料率は年度ごとに変動することがありますので、その都度確認することが大切です。

報酬月額の範囲

報酬月額は一定の範囲内で設定されています。この範囲内であれば、自分自身の収入状況によって支払う保険料が変動します。通常、この範囲は以下のようになります:

- 最低限度:約88,000円

- 最高限度:約620,000円

| 項目 | 内容 |

|---|---|

| 最低報酬月額 | 例: 88,000円 の場合。 |

| 最高報酬月額 | 例: 620,000円 の場合。 |

| 影響する要因 | 給与水準および雇用形態。 |

また、各企業によって実際に適用される報酬体系も異なるため、自らの勤務先でどのような規定があるか理解しておくことも大切です。この情報を踏まえた上で、自分自身のお財布事情を考慮しながら資産形成につなげていく必要があります。

加入期間と保険料の関係

加入期間は、厚生年金保険料の計算において重要な要素です。私たちが支払うべき保険料は、加入している期間によって変動することがあります。そのため、自身の加入状況を把握することが大切です。特に、長い間加入している場合、将来受け取る年金額にも影響を与えるため、この関係性を理解しておく必要があります。

加入期間の影響

厚生年金に加入する期間が長ければ長いほど、累積される保険料も増加します。このため、以下のような点で影響が現れます:

- 年金受給資格: 一定の加入期間を経ないと年金を受け取ることができません。

- 受給額: 加入期間が長いほど、多くの報酬月額分の保険料を納めているため、最終的な受給額も多くなる傾向があります。

保険料率と加入期間

また、厚生年金保険料は年度ごとに設定された保険料率に基づいて計算されます。この保険料率自体は固定ではなく変更される可能性があります。しかし、その適用対象となる報酬月額や手当などは基本的には変わりませんので、自身の給与水準や雇用形態だけでなく、新しい法令や制度改正についても注意深く確認しましょう。

| 項目 | 内容 |

|---|---|

| 最低加入期間 | 通常2年以上。 |

| 平均的な加入者数 | 約30年間。 |

| 最大限度報酬月額 | 620,000円 (2023年度) |

このように、厚生年金保険料との関係性は単なる数字以上の意味合いを持っています。我々自身がどれだけ貢献し、その結果どういう保障を得られるかという視点から考察することも重要です。

今後の制度変更がもたらす影響

私たちが注目すべき重要なポイントは、今後の制度変更が厚生年金保険料に与える影響です。日本では、社会保障制度全体が常に見直されており、その結果として保険料率や計算方法にも変化が生じる可能性があります。これらの変更は、将来の年金受給額や加入者自身の負担にも直接的な影響を及ぼします。

制度変更による保険料率への影響

最近の議論では、持続可能な年金制度を確保するために保険料率を引き上げる必要性が提起されています。例えば、以下のような要因があります:

- 高齢化社会: 高齢者人口の増加に伴い、年金受給者も増え、その負担を支えるためには若年層から集める資金も増加する必要があります。

- 経済状況: 経済成長や賃金水準によっても保険料率は調整されることが考えられます。

新しい法令とその適用例

また、新しい法令や政策変更についても理解しておくことが重要です。例えば、職業形態によって異なる適用基準や特別措置などが導入される場合、それぞれに応じた対応策を講じなくてはなりません。このような具体的な施策としては:

- フリーランス向け: フリーランス向けに特別な加入プログラムが設立され、自営業者でも厚生年金に参加しやすくなるケース。

- 企業型退職金との連携: 企業型退職金制度と厚生年金との関係性強化など、新たな選択肢の提供。

| 項目 | 内容 |

|---|---|

| 予想される改定時期 | 2025年度以降。 |

| 影響対象人数 | 約4,000万人。 |

| 最低加入期間(新規則) | 通常1年以上。 |

このように、多様化する働き方や社会情勢によって、私たち一人ひとりへかかる厚生年金保険料にも影響が出てくることになります。そのため、自分自身だけでなく周囲とも情報共有しながら最新の動向を把握していく姿勢が求められます。