住宅ローンは私たちの生活において大きな負担となりますが、住宅ローンの繰り上げ返済はどうやってする?という疑問を抱える方も多いのではないでしょうか。繰り上げ返済をうまく活用すれば、総支払額を減らし早期にローンを完済することが可能です。このプロセスには、正しい方法と手続きが必要ですので、一緒に学んでいきましょう。

本記事では、住宅ローンの繰り上げ返済について具体的な方法や手続きを詳しく解説します。どのように計画を立てるべきかまた注意点は何かなど、実践的な情報を提供します。私たち自身の経験からも有益なアドバイスがあります。

あなたも早期完済への第一歩を踏み出したくありませんか?さあ一緒にこの重要なステップについて見ていきましょう!

住宅ローンの繰り上げ返済はどうやってする?具体的な方法

住宅ローンの繰り上げ返済は、借入金を早期に返済するための具体的な手段です。私たちがこのプロセスを理解することで、将来的な利息負担を軽減し、より早くローンから解放されることができます。ここでは、実際の手続きや方法について詳しく見ていきましょう。

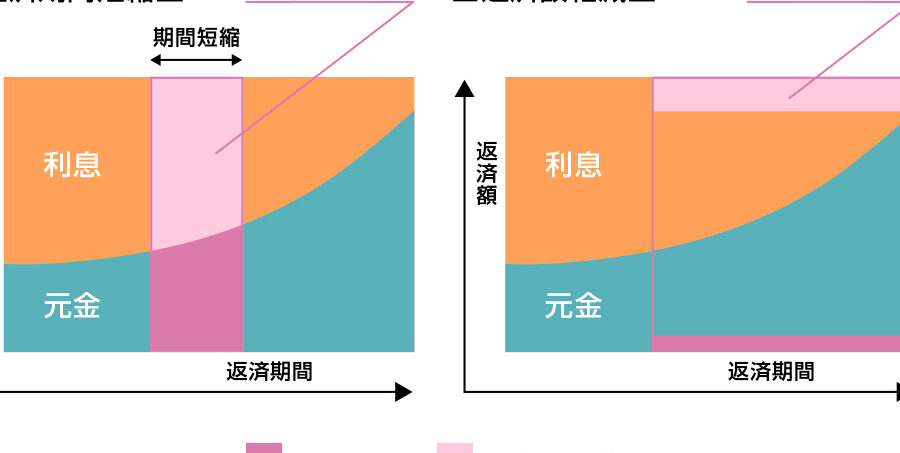

繰り上げ返済のタイミング

繰り上げ返済には、以下のようなタイミングがあります。

- 定期的な繰り上げ返済: 毎月または年に数回、自分で決めた金額を追加で支払う方法。

- 一括繰り上げ返済: 手元資金を利用して、一度に大きな額を返済する方法。

- ボーナス時期の活用: ボーナスなどの臨時収入がある際に、大きな金額を支払うことも効果的です。

これらの選択肢から自分に合った方法を選ぶことが重要です。

具体的な手続き

実際に住宅ローンの繰り上げ返済を行うためには、以下のステップが必要となります。

- 金融機関への確認: まず最初に、現在利用している金融機関で繰り上げ返済が可能かどうか確認します。また、その際には手数料や条件についても問い合せると良いでしょう。

- 必要書類の準備: 繰り上げ返済には、多くの場合以下の書類が必要になります。

- ローン契約書

- 身分証明書(運転免許証など)

- 繰り上げ返済申込書

- 申込手続き: 必要書類一式を持参し、金融機関で正式に申し込みます。この際、希望する繰り上げ金額やタイミングについても伝えましょう。

- 確認と実施: 申し込み後、金融機関から結果や詳細通知が届くので、それに従って処理します。そして指定した日付までに、新たな支払いを行います。

注意事項

最後に気をつけたいポイントとしては、

- 繰り上げ返済による影響(残高変更による利息計算など)

- 手数料やペナルティー

- 通知期間

これらは事前によく理解しておくべき重要事項です。正しい情報を持って行動すれば、「住宅ローンの繰り上げ返済はどうやってする?」という疑問にも自信を持って答えることができるでしょう。

繰り上げ返済の手続きに必要な書類と情報

繰り上げ返済を行う際には、正確な書類と情報を用意することが不可欠です。これにより、手続きがスムーズに進むだけでなく、金融機関とのコミュニケーションも円滑になります。以下では、具体的に必要な書類や情報について詳しく解説します。

必要書類

住宅ローンの繰り上げ返済に必要となる主な書類は以下の通りです:

- ローン契約書: これはお客様が契約したローンの詳細が記載された重要な文書です。

- 身分証明書: 運転免許証や健康保険証など、自分自身を確認できるものを準備しましょう。

- 繰り上げ返済申込書: 金融機関から所定のフォーマットを入手し、希望する金額と期日を記入します。

- 収入証明書(場合によって): 特に一括で多額の返済を行う場合には、収入状況を示すための資料も求められることがあります。

提出方法と注意点

これらの書類は金融機関への直接提出または郵送によって届けることができます。ただし、一部の金融機関ではオンラインで申し込みが可能なので、そのオプションも検討してみましょう。また、次の点にも注意してください:

- 期限内提出: 必要な期間内に全ての書類を揃えて提出することが大切です。

- 不備チェック: 書類に不備や誤りがないか確認してから提出しましょう。不完全な申請は処理遅延につながります。

- 問い合わせ先: 不明点や疑問点があれば事前に金融機関へ問い合わせておくと安心です。

以上の準備を整えることで、「住宅ローンの繰り上げ返済はどうやってする?」という質問にも自信を持って答えられるようになるでしょう。適切な情報と資料準備は成功への第一歩です。

早期返済によるメリットとデメリット

早期返済には、住宅ローンの負担を軽減する多くのメリットがありますが、一方でデメリットも存在します。我々はこれらをしっかりと理解し、自分たちにとって最適な選択ができるようにしましょう。

メリット

- 利息の軽減: 住宅ローンを早期に返済することによって、総支払額から利息部分が削減されます。これは長期的な財政的負担を大幅に軽減します。

- 精神的な安心感: 借入金の完済によって、経済的自由度が増し、精神的にも安定します。これにより家計管理が楽になり、他の投資や貯蓄に集中できます。

- 将来の資金繰り: 繰り上げ返済を行うことで毎月の支払い額が少なくなるため、将来的な資金繰りも容易になります。この余裕は急な出費にも対応可能です。

デメリット

- 手元資金の不足: 大きな金額を一括で返済する場合、その分手元のお金が減少してしまいます。これによって生活費や急な出費への対応能力が低下する恐れがあります。

- その他の投資機会喪失: 繰り上げ返済によって得られる利息軽減効果以上に利益を生む可能性のある投資先への資金投入機会を逃すことも考慮すべきです。

- 税制面での影響: 一部の場合では、住宅ローン控除など税制優遇措置が受けられなくなる可能性があります。この点も早期返済前には確認しておく必要があります。

我々はこのように早期返済について考える際、それぞれのメリットとデメリットを慎重に検討し、自身や家族にとって最良の選択肢とは何か見極めることが重要です。

金利の見直しと繰り上げ返済の関係

私たちが住宅ローンの繰り上げ返済を検討する際、金利の見直しは非常に重要な要素となります。金利が低下した場合、繰り上げ返済によって得られる利息軽減効果はさらに大きくなるためです。逆に、金利の見直しが不利な方向に進むと、早期返済のメリットが薄れてしまう可能性もあります。このような状況では、自分たちの住宅ローン契約内容をしっかりと確認することが必要です。

金利見直しのタイミング

金利見直しにはいくつかのタイミングがあります。主に以下のような場面で考慮すべきです:

- 市場金利の動向: 経済状況や中央銀行の政策によって市場金利が変動します。この影響を受けて自分たちのローン金利も見直す必要があります。

- 固定から変動への変更: 固定金利から変動金利へ変更することで、一時的に支払い額を軽減できる場合があります。この場合でも、将来のリスクを考慮することが大切です。

- 借入先との交渉: 借入先金融機関との直接交渉によって、新しい条件で借り換えたり、現在の条件を改善してもらったりすることも可能です。

繰り上げ返済との相乗効果

適切なタイミングで行われる金利見直しは、繰り上げ返済と非常に良い相乗効果を生むことがあります。具体的には:

- 総支払額削減: 金利が低下した状態で繰り上げ返済すると、その後支払い続ける総額から大幅にインパクトがあります。

- 早期完済計画: 予想以上に早くローン残高が減少すると、その結果として新たな投資や貯蓄への資産配分にも余裕が生まれます。

- リスク管理: 繰り上げ返済とともに適切な当初コスト(手数料など)や税制優遇措置についても再評価することで、より計画的な資産運用につながります。

このように、「住宅ローンの繰り上げ返済はどうやってする?」という問いについて考える際には、単なる早期完済だけではなく、その背後にある金融環境や個々人自身のお財布事情もしっかり把握したうえで判断することが肝要です。

計画的な繰り上げ返済を行うためのポイント

私たちが計画的に住宅ローンの繰り上げ返済を行うためには、いくつかのポイントを押さえておく必要があります。これにより、利息軽減や早期完済のメリットを最大限に引き出すことが可能となります。特に、自分自身のライフプランや収入状況を考慮しながら、適切なアプローチを取ることが重要です。

返済額とスケジュールの見直し

まずは、現行の返済額とスケジュールを再評価しましょう。以下の点について確認することが大切です:

- 現在の金利: 市場金利と比較して自分たちの金利が高い場合、繰り上げ返済によって得られる利息軽減効果も大きくなります。

- 残高と残存期間: 残高が多い場合や残存期間が短い場合には、繰り上げ返済による影響を具体的に数値で確認することが有効です。

- 月々の生活費とのバランス: 繰り上げ返済後も安定した生活費を確保できるよう配慮する必要があります。

計画的な目標設定

次に、明確な目標設定が欠かせません。例えば:

- 短期目標: 1年以内に一定額以上繰り上げ返済することで得られる利益。

- 長期目標: ローン全体で何年早く完済できるか、その結果として得られる経済的自由度。

このような目標は具体的であればあるほど達成感につながります。また、ご家族とも相談しながら進めることで、一層意識を共有できます。

定期的な見直し

最後に、計画は定期的に見直すことが重要です。市場環境や自身の経済状況は変わりますので、それに応じて以下を検討します:

- 金融機関とのコミュニケーション: 定期的に借入先金融機関とも連絡を取り、新しい条件などもチェックします。

- 予算管理: 繰り上げ返済後にも無理なく生活できるよう予算管理は欠かせません。

このようなポイントを踏まえ、「住宅ローンの繰り上げ返済はどうやってする?」という疑問について、自分たちならではの計画的アプローチで取り組むことが求められます。