私たちは、固定資産税額はどうやって計算するのですか?という疑問を持つ方々に向けて、具体的な方法を解説します。固定資産税は私たちの生活において重要な要素であり、その正確な計算方法を理解することは非常に大切です。この税金がどのように決定されるのか知ることで、無駄な出費を避ける手助けができるでしょう。

この記事では、固定資産税額を計算するためのステップや必要な情報について詳しく説明します。また、不動産や土地の評価基準についても触れますのでご安心ください。あなたは自分の財務状況を把握したいと思いませんか?さあ一緒に、このプロセスを探求してみましょう。

固定資産税額はどうやって計算するのですか?基本的な方法

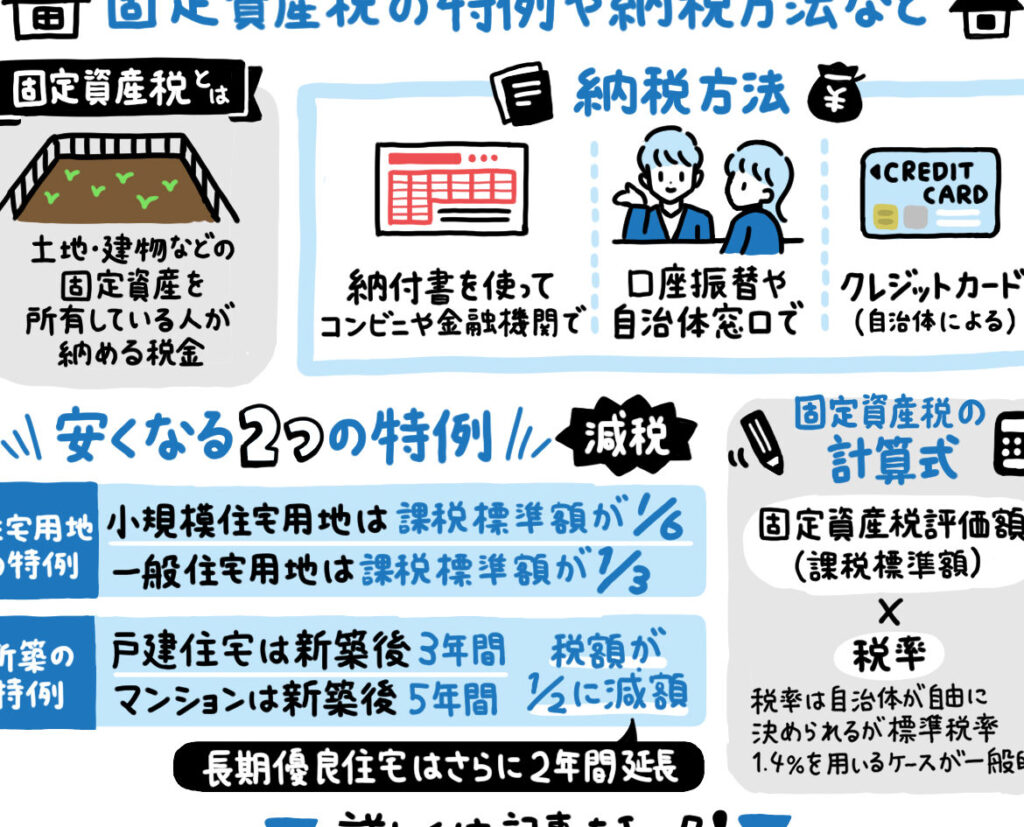

固定資産税額を計算する際の基本的な方法は、いくつかのステップに分かれています。まず、固定資産の評価額を求めることが重要です。この評価額は、土地や建物などの資産に基づいており、それぞれ異なる基準で算出されます。次に、その評価額に対して税率を適用し、最終的な税額を導き出します。以下では、このプロセスについて詳しく説明します。

評価額の算出方法

固定資産税の根幹となる評価額は、市町村が定めた基準によって決まります。この評価は通常、以下の要素を考慮して行われます。

- 土地: 土地の場合、市場価値や公示価格などが参考にされます。

- 建物: 建物は新築時の価格から減価償却分を引いた金額が使用されます。

このようにして得られる評価額が、固定資産税計算の第一歩です。

| 資産タイプ | 評価基準 |

|---|---|

| 土地 | 市場価値、公示価格 |

| 建物 | 新築価格 – 減価償却分 |

税率と課税標準

次に、各市町村が定めた税率を適用します。この税率は地域や用途によって異なるため、自身の地域で確認する必要があります。一般的には1.4%程度ですが、一部地域では特別な事情によって異なる場合もあります。また、課税標準とは、その年ごとの課税対象となる総合的な金額であり、この金額にも影響を与えます。

これらすべてのデータポイントと計算式を組み合わせることで、「固定資産税額はどうやって計算するのですか?」という問いに対する答えが見えてきます。我々自身もこのプロセスを理解することで、自身または他者へのアドバイスができるようになります。

評価額の算出方法とその影響

評価額の算出方法は、固定資産税額に直接的な影響を与える重要な要素です。この評価が適正であるかどうかによって、最終的に支払うべき税金の額が大きく変わることがあります。したがって、自身の資産の評価について理解を深めることは、私たちにとって非常に重要です。

評価額算出プロセス

固定資産の評価額は、市町村ごとの基準や市場状況を反映しており、以下のようなステップで計算されます。

- データ収集: 資産情報や市場価格など必要なデータを収集します。

- 比較分析: 近隣地域や同様の資産と比較し、相対的な価値を見極めます。

- 調整: 特殊条件や特例措置があれば、それらを考慮して最終的な評価額を調整します。

評価額が税金に与える影響

評価額が上昇すれば、その分固定資産税も増加するため、自身の財政にどれほど影響するか注意深く見る必要があります。特に不動産市場が活発化している地域では、急激な地価上昇によって思わぬ負担増となる場合があります。そのため、多くの場合、市町村から送付される通知書には新しい評価額とその根拠について詳述されています。

| 年度 | 旧評価額(円) | 新評価額(円) | 変動率(%) |

|---|---|---|---|

| 2022年 | 10,000,000 | 12,000,000 | 20% |

| 2023年 | 12,000,000 | 14,500,000 | 20.83% |

This table illustrates how a significant increase in evaluation amount can result in a considerable rise in the fixed asset tax burden. We should be proactive in monitoring these changes and considering potential avenues for appeals or corrections if we believe our property has been overvalued.

固定資産税の課税標準について理解する

固定資産税の課税標準とは、私たちが実際に支払う固定資産税額を算出するための基準となる金額です。この課税標準は、評価額を基にして決定されますが、特定の控除や減免措置が適用される場合もあります。そのため、この仕組みを理解することは非常に重要です。

課税標準の計算方法

課税標準は、以下のプロセスで算出されます:

- 評価額からの計算: 固定資産の評価額から必要な調整を行い、課税標準を導き出します。

- 控除・減免措置の考慮: 所有者が該当する控除や減免制度を確認し、それらを課税標準に反映させます。

- 最終的な金額確定: 課税標準が確定した後、それに対して適用される税率を掛け合わせて最終的な固定資産税額が決まります。

例:固定資産の評価と課税標準への影響

例えば、ある不動産が評価された金額が1,000万円だったとします。ここから一定の控除(例えば200万円)が適用された場合、課税標準は800万円になります。このように、一見すると小さな変化でも、実際には私たちが支払うべき固定資産税へ大きく影響します。

| 項目 | 金額(円) |

|---|---|

| 評価額 | 10,000,000 |

| 控除・減免後課税標準 | 8,000,000 |

| 適用される固定資産税率(例:1.4%) |

控除や減免制度を活用するメリット

私たちが固定資産税の負担を軽減するためには、控除や減免制度を活用することが非常に重要です。これらの制度は、特定の条件を満たすことで適用されるものであり、結果的に私たちが支払う税額を大きく変える可能性があります。また、このような制度について理解し利用することは、財務管理において有益です。

控除や減免制度の種類

以下は、一般的な控除や減免制度の例です:

- 住宅ローン控除: 住宅購入時に適用される控除で、一定期間内に支払った利息分が対象となります。

- 高齢者・障害者向け減免: 高齢者や障害者が所有する不動産については、特別な減免措置が設けられています。

- 地域貢献型優遇措置: 地域振興活動への参加などによって受けられる税制上の優遇措置です。

これらの制度を利用すると、固定資産税額はどれほど異なるか説明します。

税負担軽減効果

具体的な数字で見ると、その影響力が明確になります。例えば、不動産評価額1,000万円の場合、高齢者向け減免(200万円)や住宅ローン控除(100万円)が適用された場合、課税標準は700万円となります。このようにさまざまな控除を活用することで、多くの場合、大幅な節約につながります。

| 項目 | 金額(円) |

|---|---|

| 評価額 | 10,000,000 |

| 各種控除後課税標準 | 7,000,000 |

| 適用される固定資産税率(例:1.4%) |

この計算からもわかるように、自身が該当する控除や減免を把握し、それを最大限活用することが私たちの経済状況改善につながります。固定資産税額はどうやって計算するのか、その基本から応用まで知識を深めていくことこそ、有効な節約策となるでしょう。

計算例で学ぶ固定資産税額の具体的な算出方法

私たちが固定資産税額はどうやって計算するのですか?を理解するためには、具体的な計算例を通じてそのプロセスを確認することが非常に効果的です。実際の数字を用いることで、控除や減免制度の影響も明確に把握できるようになります。以下では、評価額と課税標準を基にした具体的な計算過程を示します。

事例紹介

例えば、ある不動産の評価額が1,200万円の場合について考えてみましょう。この物件に対して適用される控除として、高齢者向け減免(300万円)と住宅ローン控除(100万円)があるとします。この場合、課税標準は次のように計算されます。

| 項目 | 金額(円) |

|---|---|

| 評価額 | 12,000,000 |

| 高齢者向け減免 | -3,000,000 |

| 住宅ローン控除 | -1,000,000 |

| 各種控除後課税標準 | 8,000,000 |

| 適用される固定資産税率(例:1.4%) |

このケースでは、総合的な課税標準は800万円となり、それに基づく固定資産税額は112,000円となります。このように具体的な数値で見ることで、自身の状況にも当てはめやすくなるでしょう。

計算結果から学ぶポイント

今回の事例から私たちはいくつかの重要なポイントを学べます。まず、評価額が高いほど課税対象となる金額も増えますが、その中でどれだけ控除や減免制度を活用できるかによって最終的な負担が大きく変わります。また、このプロセス全体を把握することで、より良い財務管理につながり、自分自身や家族への経済的影響も軽減できます。

このような詳細な計算例を参考にしながら、更なる知識と理解を深めていきましょう。