自己破産を考えるとき、弁護士費用の支払い方法は非常に重要な要素です。私たちはこのプロセスを通じて、どのようにして適切な資金計画を立てるかについて詳しく見ていきます。また、自己破産手続きにかかる具体的な費用や、その支払い方法の選択肢についても触れます。

さらに注意すべき点として、弁護士選びのポイントや費用対効果についても検討します。私たちが知識を深めることで、安心して自己破産手続きを進められるようになります。では皆さんは、自己破産弁護士費用どうやって払うことができるのでしょうか。この疑問への答えを探りながら、一緒に学んでいきましょう。

自己破産弁護士費用の相場とは

自己破産の手続きを進める際、弁護士に依頼することが一般的です。しかし、その際に発生する弁護士費用はどのくらいかかるのでしょうか。私たちは、自己破産を考える多くの方々が気になるこの費用について、相場や詳細を明確にしておきたいと思います。

まず、自己破産の弁護士費用には主に以下のような項目があります。

- 着手金: 弁護士が業務を開始するために必要な初期費用。

- 成功報酬: 手続きが無事完了した場合に支払う報酬。

- 実費: 申請書類作成や裁判所への提出などで発生する交通費や印紙代。

一般的には、これらの合計金額は10万円から30万円程度とされています。ただし、この金額は地域や弁護士事務所によっても異なるため、一概には言えません。以下では、地域別の相場を紹介します。

| 地域 | 着手金 (円) | 成功報酬 (円) |

|---|---|---|

| 東京 | 15万〜25万 | 5万〜10万 |

| 大阪 | 10万〜20万 | 5万〜8万 |

| 地方都市 | 8万〜15万 | 3万〜7万 |

さらに、最近ではオンライン相談を行う弁護士も増えており、それによって料金体系が変わることもあります。オンラインの場合、対面よりも安価になるケースがありますので、自分たちに合った方法で探すことが重要です。また、中には無料相談を提供している法律事務所も存在し、その利用も一つの選択肢となります。

次に注意したい点として、自分たちの状況や希望するサポート内容によって料金交渉が可能な場合があります。そのため、複数の法律事務所から見積もりを取り寄せることで、自分たちに最適な条件で依頼できる可能性があります。このプロセスは少々手間ですが、大きな節約につながることもしばしばです。

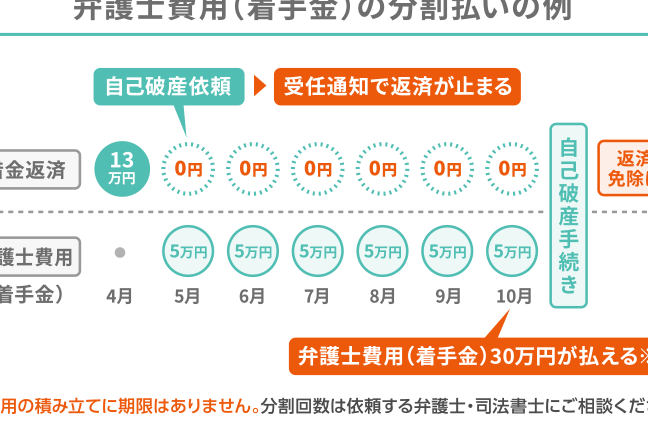

支払い方法の種類と特徴

自己破産に伴う弁護士費用の支払い方法には、さまざまな選択肢があります。これらの支払い方法は、それぞれ特有の特徴があり、利用者の状況や希望に応じて最適な方法を選ぶことが重要です。

一括払い

最も一般的な支払い方法は、一括払いです。この場合、着手金や成功報酬などの全額を一度に支払います。一括払いの利点は、費用が明確であり、その後追加請求がないことです。しかし、初期負担が大きくなるため、資金計画をしっかりと立てる必要があります。

分割払い

分割払いも人気のある選択肢で、多くの法律事務所がこのオプションを提供しています。分割回数は事務所によって異なりますが、月々一定額を支払うことで経済的負担を軽減できます。ただし、分割回数や条件によっては総額が増える場合もあるため、この点にも注意する必要があります。

ローン利用

自己破産関連の弁護士費用を賄うためにローンを利用することも可能です。金融機関によっては、「法的手続き専用」のローン商品を設けているところもあります。この方法では、高額な費用でもすぐに準備できるメリットがあります。ただし、返済計画もしっかり考慮しないといけませんので、自身の収入状況と照らし合わせた上で慎重に判断してください。

| 支払い方法 | 特徴 | 注意点 |

|---|---|---|

| 一括払い | 全額一度に支払う。透明性高い。 | 初期負担大。 |

| 分割払い | 月々一定額で負担軽減。 | 総額増加リスクあり。 |

| ローン利用 | 高額でも即時対応可能。 | 返済計画要検討。 |

自己破産 弁護士費用 どうやって払うかについて考える際には、自身の経済状況と希望するサポート内容から最適な支払い方法を見つけることが欠かせません。

分割払いやローン利用の注意点

分割払いとローン利用は、自己破産に伴う弁護士費用を支払う上で非常に便利な選択肢ですが、それぞれに注意点があります。私たちはこの点をしっかり理解し、経済的負担を軽減するための適切な判断が求められます。

分割払いの注意点

分割払いは月々一定額を支払うことで、初期負担が軽くなるメリットがあります。しかし、私たちは以下のようなリスクも考慮しなければなりません。

- 総額が増加する可能性: 分割回数や条件によっては、一括払いよりも結局高くつくことがあります。

- 遅延損害金: 支払いが遅れると追加料金が発生することがあるため、返済計画を立てる際には余裕を持ったスケジュール設定が必要です。

これらのポイントに留意することで、自身の状況に最適なプランを選ぶ手助けとなります。

ローン利用の注意点

弁護士費用としてローンを利用する場合、高額な費用でもすぐに準備できるという利点があります。しかしながら、以下の注意事項もしっかり確認しておきましょう。

- 返済計画の重要性: 自身の収入状況や生活費とのバランスを考えながら無理なく返済できるプランを組むことが不可欠です。

- 金利や手数料: ローン商品にはさまざまな条件や金利設定があるため、自分に合ったものを選ぶ際には慎重になります。

これらの要素について十分情報収集し、比較検討した上で判断することが大切です。

助成金や免除制度について知っておくべきこと

自己破産に関連する弁護士費用を支払う際、助成金や免除制度が利用できる場合があります。これらの制度は、経済的な負担を軽減し、私たちが必要な法的支援を受けるための重要な手段です。しかし、これらの制度にはそれぞれ特定の条件や手続きが存在するため、事前に十分な情報収集と理解が求められます。

助成金制度

助成金制度では、特定の条件を満たす場合に弁護士費用の一部または全額が補助されることがあります。主に以下のような条件があります。

- 所得制限: 家庭の所得が一定水準以下であること。

- 資産要件: 所有している資産が一定額未満であること。

- 申請手続き: 必要書類を提出し、審査を受ける必要があります。

これらの要件は地域によって異なる場合もありますので、自分自身に適した情報を確認することが重要です。

免除制度について

免除制度は、一部または全額の弁護士費用が免除される仕組みです。この制度も特定の条件によって利用可能です。一般的には次の点が考慮されます。

- 生活保護受給者: 生活保護を受けている方は、自動的に対象となる場合があります。

- 重大な経済困難状況: 突発的な病気や事故などで深刻な経済状態になった方も考慮されます。

私たちは、このような支援策を活用することで、高額な弁護士費用という負担から解放される可能性があります。ただし、申し込みには時間と労力がかかりますので計画的に進める必要があります。

自己破産後の生活費とのバランスを考える

自己破産後の生活費を考えることは、私たちが新しい生活を築く上で非常に重要です。弁護士費用やその他の負担から解放された後でも、日常的な支出や必要な生活資金を確保することが求められます。自己破産は経済的なリセットであり、新たなスタートを切る機会でもありますが、その際にはしっかりとした計画と予算管理が不可欠です。

生活費の見積もり

まず、自己破産後に必要となる生活費を正確に見積もることから始めましょう。以下の項目について具体的に計算することで、どれくらいのお金が必要になるかを把握できます。

- 住居費: 家賃や住宅ローンなど。

- 食費: 毎月の食料品購入にかかるコスト。

- 光熱費: 電気、水道、ガスなどの日常的な公共料金。

- 交通費: 通勤や外出時の交通手段に関わる経費。

- 医療・保険料: 健康維持のための医療関連支出。

- 教育関連: 子供がいる場合は学用品や学校関連のコスト。

これら全てを合算して、自分たち家族にとって実際に必要な額を明らかにすることが大切です。このプロセスによって、無理なく支出できる範囲内で弁護士費用も考慮しながら、お金の管理が可能になります。

収入とのバランス調整

次に、毎月得られる収入とのバランスを取ることも重要です。自己破産後、多くの場合、一時的には収入源が限られる可能性があります。そのため、自分たちの収入と固定支出(生活費)との関係性について深く考えるべきです。

| 項目 | 毎月の予想額 (円) | 備考 |

|---|---|---|

| 総収入 | [自分たちの状況によって異なる] | |

| 総支出 (住居・食料・光熱・交通など) | [実際需要] | |

| 残高 (収入 – 支出) | [結果] |

この表によって、自分たちの日々のお金事情を視覚化でき、不足している部分や余裕資金について具体的なイメージを持つことができます。また、この情報は弁護士への支払い計画にも役立つでしょう。特定期間内であれば少しずつ貯蓄しながら進めていく選択肢もありますので、それぞれ適した方法で進行するよう心掛けましょう。

最終的には、このバランス調整によって将来への不安感を軽減し、新しいステップへ前進するための基盤となります。