私たちは投資や資産運用において、NISA(少額投資非課税制度)を利用することが非常に重要であると考えています。しかし、は意外と知られていないことが多いです。正しい手続きを理解することで、よりスムーズに資産を運用し、将来のための準備ができます。

この記事では、NISA口座からの引き出し方や必要な手続きについて詳しく解説します。具体的にはどのようなステップを踏むべきかまた注意点は何かを紹介します。この情報を知ることで、私たち自身の投資戦略を見直し最適化できるでしょう。

あなたはもうNISA口座から引き出す準備は整っていますか?それともまだ不安がありますか?私たちと一緒にそのプロセスを確認していきましょう。

NISA どうやって引き出す方法の基本ガイド

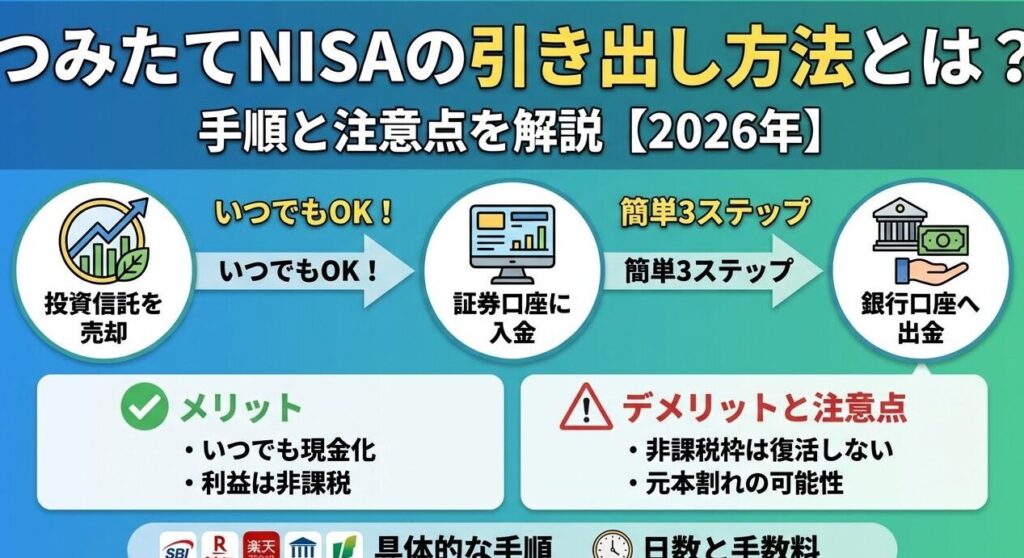

NISAの資金を引き出す方法は、正しい手続きを理解することが重要です。私たちがここで紹介する基本的なガイドラインに従うことで、スムーズに資金を引き出すことが可能になります。このセクションでは、NISA口座からの引き出しに必要なステップと考慮すべき要素について詳しく説明します。

引き出しの準備

まず最初に、NISA口座からの引き出しにはいくつかの準備が必要です。以下の点を確認しましょう:

- アカウント情報: NISA口座に登録されている金融機関や証券会社へのアクセス情報。

- 本人確認書類: 身分証明として使用される各種書類(運転免許証やマイナンバーカードなど)。

- 引き出し申請書: 必要な場合は所定の申請用紙を用意しましょう。

これらの準備が整ったら、次は実際の手続きへと進むことができます。

手続き方法

NISAから資金を引き出すためには、以下の手順に従ってください:

- 金融機関または証券会社への連絡: 直接電話やオンラインサポートで問い合わせる。

- 必要書類提出: 上記で準備した本人確認書類や申請書を提出する。

- 処理時間の確認: 資金移動には通常数日かかるため、その間中は注意しておく必要があります。

このように、一連の流れを踏むことで、私たちは円滑かつ安全に資金を引き出すことができるでしょう。

注意事項

資金引き出し時にはいくつか留意すべきポイントがあります。特に気を付けたい点は次の通りです:

- 税務上の影響: NISA口座から得た利益には非課税ですが、他口座との合算によって税負担が発生する場合もありますので注意してください。

- 年間投資枠との関係: 引き出した後でも年間投資枠への影響について把握しておくことも重要です。

これら全てを理解していることで、不安なく「nisa どうやって引き出す」プロセスを進めることができるでしょう。

必要な書類と手続きについて

NISA口座から資金を引き出すにあたり、必要な書類や手続きについて詳しく理解しておくことが重要です。正しい書類を揃え、適切な手続きを踏むことで、スムーズかつ迅速に資金を引き出すことができるでしょう。このセクションでは、具体的にどのような書類が必要で、どのような手続きを行うべきかをご説明します。

必要な書類

NISA口座から引き出しを行う際には、以下の書類を準備することが求められます:

- 本人確認書類: 運転免許証やマイナンバーカードなど、公的機関が発行した身分証明書。

- 金融機関指定の申請用紙: もし金融機関によって特定のフォームが要求される場合、それに記入する必要があります。

- 印鑑またはサイン: 引き出し申請時に署名または印鑑が必要となることがあります。

手続きの流れ

NISAから資金を引き出すためには、次の手順に従って進めてください:

- 事前確認: 引き出し額や年度内投資枠との関連性をよく考慮しましょう。

- 申し込み: 必要な書類一式と共に金融機関または証券会社へ申し込む。

- 処理状況確認: 資金移動後は、その処理状況についても確認しておくことが大切です。

NISA口座から資金を引き出す際には、このようなステップと準備物を意識することで、「nisa どうやって引き出す」プロセスを円滑に進めることが可能になります。

NISA口座からの資金引き出しの流れ

私たちがNISA口座から資金を引き出す際には、具体的な流れを理解することが不可欠です。正しい手順を踏むことで、引き出し作業はスムーズに進みます。このセクションでは、資金引き出しの各ステップについて詳しく説明します。

資金引き出しの手続き

NISA口座からの資金引き出しは以下のプロセスで行われます:

- 申請書類の提出: 必要な書類一式を準備した後、金融機関または証券会社に対して正式に申し込みます。

- 処理期間: 申し込み後、指定された処理期間内に金融機関が申請内容を確認します。この間、自分自身でも進捗状況を確認することが重要です。

- 資金移動: 承認されると、その後数日以内に指定した口座へ資金が移動されます。

注意点

NISA口座からの資金引き出しにはいくつか注意すべきポイントがあります。例えば、年度内投資枠との関連性や、必要な書類不備による申請遅延などです。また、一度引き出した額は再投資できないため、この点も考慮することが大切です。これらの注意事項を把握しておくことで、「nisa どうやって引き出す」プロセス全体がより円滑になるでしょう。

注意すべきポイントとよくあるトラブル

私たちがNISA口座から資金を引き出す際には、いくつかの注意点やトラブルが発生する可能性があります。これらを事前に理解しておくことで、スムーズな手続きが実現できるでしょう。以下では、特にについて詳しく説明します。

注意すべきポイント

- 年度内投資枠との関係: 引き出しを行うと、その額は再投資枠に影響します。今年度の投資枠を最大限利用したい場合は、慎重に計画することが重要です。

- 必要書類の確認: 申請時には必要書類が整っていることを確認してください。不備や不足によって申請が遅れると、思わぬ影響があります。

- 時間的余裕の確保: 資金引き出しの処理には一定の時間がかかります。急な支出に備えて、早めに手続きを進めておくことがおすすめです。

よくあるトラブル

NISA口座から資金を引き出す際には、以下のようなトラブルも考えられます。

- 申請内容の不備: 書類不備や記入ミスなどで申請が却下されるケースがあります。このため、一度全ての書類を見直し、不足や誤りがないか確認するプロセスを設けましょう。

- 承認までの時間延長: 金融機関によっては処理期間が長引くことがあります。この場合、自分自身で進捗状況を定期的にチェックし、不明点は問い合わせることが大切です。

- 税金関連の問題: 引き出した額によっては税金への影響も考慮する必要があります。特に、大規模な引き出しの場合は専門家へ相談しましょう。

これらのポイントやトラブルについて意識しておくことで、「nisa どうやって引き出す」プロセス全体をより円滑に進めることにつながります。

引き出した資金の使い道と税金について

私たちがNISA口座から引き出した資金の使い道は多岐にわたります。急な支出への対応や、将来の投資機会を見据えた資金運用など、様々な目的で利用することが可能です。ただし、引き出した資金に対する税金の扱いについても理解しておく必要があります。特に、大きな額を引き出す場合や、複数回に分けて行う場合には注意が必要です。

引き出した資金の一般的な使い道

- 生活費: 引き出した資金は日常生活の支払いにも使用できます。特に急な医療費や家電製品の故障時など、予期せぬ出費への備えとして役立ちます。

- 投資再開: 市場環境を見極めながら、新たな投資機会へと振り向けることも一つの方法です。この場合、再びNISA口座で運用するか、それ以外の金融商品を選ぶか検討が必要です。

- 教育費: お子様や自分自身の教育関連費用として活用することで、将来への投資とも言えます。

NISA口座から引き出した際の税金

NISA口座から引き出された資金自体には直接的な課税はありません。しかし、一部の場合には注意が必要です。また、その後どのように運用するかによっても影響があります。

| 状況 | 課税対象 |

|---|---|

| 株式・投信を売却後、NISA枠内で利益確定 | 非課税 |

| 他口座で利益確定後、その利益をNISAに移行しない場合 | 課税対象(約20%) |

| NISA枠外で得た配当や利息収入の場合 | 課税対象(約20%) |

この表からもわかるように、「nisa どうやって引き出す」というプロセスでは、その後どこでどれだけ利益を上げるかによって納めるべき税額が変わってくるため、自身の財務計画全体を考慮して行動することが大切です。専門家との相談も視野に入れておくと良いでしょう。