法人税額は企業にとって非常に重要な要素です。私たちはこの税金がどのように計算されるのかを理解することが、経営戦略や財務管理において不可欠だと考えています。法人税額はどうやって計算するのですか?という疑問を抱える方々に向けて、具体的な計算方法や注意点について詳しく解説します。

企業の利益から控除項目を引き算し、その結果に適用される税率を掛けることで求められる法人税額。このプロセスは一見複雑ですが、正確な情報さえあれば誰でも理解できます。私たちと一緒に法人税額の計算方法を学びませんか?あなたも効率的な納税対策を立てたいと思いませんか?

法人税額はどうやって計算するのですか?基本的な考え方

法人税額を計算する際の基本的な考え方は、企業が得た利益に基づいて税金を算出することです。このプロセスには、収入から必要経費を差し引くことで求められる課税所得の計算が含まれます。法人税額は、この課税所得に適用される税率によって決まります。そのため、正確な利益と経費の把握が不可欠です。

課税所得の計算

課税所得は、次のようなステップで求められます。

- 総収入: 企業が一定期間内に得た全ての収益。

- 必要経費: 業務運営に必要な支出(人件費、原材料費、広告宣伝費など)。

- 特別控除・損失繰越: 過去の年度から繰り越した損失や特定条件下で認められる控除。

これらを踏まえて、以下の式で課税所得を求めます。

[

text{課税所得} = text{総収入} – text{必要経費} – text{特別控除}

]

この計算結果が法人税額を決定する重要な基礎となります。私たちはこの過程をしっかり理解することで、自社の納付すべき法人税額についてより明確な見通しを持つことができるでしょう。

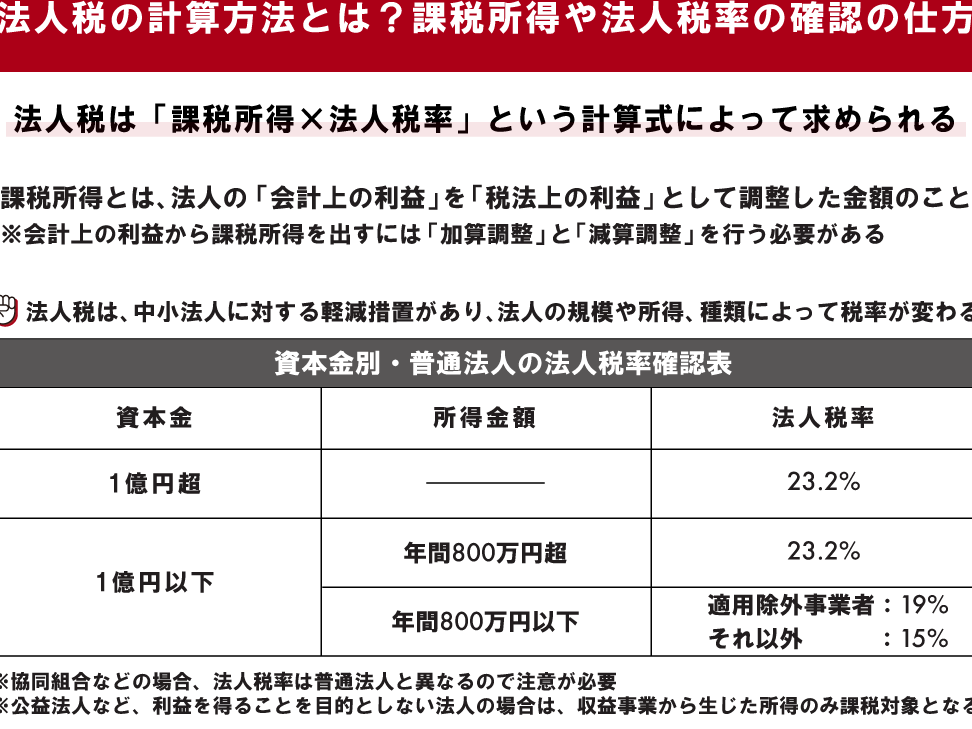

税率の適用

日本では法人税率は一律ではなく、中小企業向けには軽減措置があります。このため、自社がどのカテゴリに該当するか確認しておくことも大切です。一般的には以下のようになります。

| 企業規模 | 適用される法人税率 |

|---|---|

| 中小企業 | 15%(一定条件下) |

| 大企業 | 23.2% |

私たち自身でも簡単に確認できる資料やガイドラインがありますので、それらにも目を通しておくと良いでしょう。正しい情報源から学ぶことで、不明点やリスクを減少させることにつながります。

法人税計算に必要な書類と情報

法人税を計算するには、適切な書類と情報が不可欠です。これらの資料は、正確な課税所得の計算や法人税額の算出に直接影響を与えるため、事前に整えておくことが重要です。以下では、法人税計算に必要な主な書類や情報について詳しく説明します。

必要な書類

- 決算書: 財務諸表である貸借対照表(バランスシート)と損益計算書(P/L)は必須です。この2つをもとに総収入や経費を把握できます。

- 会計帳簿: すべての取引を記録した帳簿が必要です。特に現金出納帳や売掛金・買掛金管理台帳などが含まれます。

- 領収書・請求書: 経費として計上するためには、それぞれの支出ごとの証拠となる領収書や請求書が必要です。

必要な情報

- 総収入: 一定期間内に得た全ての売上高を把握し、その合計額を明確にします。

- 経費項目: 人件費、原材料費、広告宣伝費など、業務運営に関連するすべての支出内容を整理し、それぞれの金額を確認します。

- 特例措置: 過去年度から繰り越した損失や控除対象となる特別控除についても理解しておく必要があります。

これらの資料と情報は、一元的かつ体系的に管理しておくことで、法人税額はどうやって計算するのですか?という質問への答えへと近づくことができます。また、不明点があれば専門家への相談も検討しましょう。正確で信頼性のあるデータ管理は、自社の財政状態をより透明化し、適切な納付につながります。

課税所得の求め方と注意点

課税所得の計算は、法人税額を正確に求めるための重要なステップです。まず、課税所得とは、総収入から経費や損失を差し引いた後の金額であり、この数字が法人税の基礎となります。私たちはこのプロセスを理解し、注意点に留意することで、適切な申告が可能になります。

課税所得の計算方法

課税所得を求めるためには、以下のステップに従う必要があります:

- 総収入の把握: 売上高やその他の収益を合計します。

- 経費の集計: 人件費や材料費など業務運営に関連する支出項目を整理します。

- 損失控除: 過去年度から繰り越した損失がある場合、それらも考慮して調整します。

これらすべての情報を元にして、次式によって課税所得が求まります。

課税所得 = 総収入 - 経費 - 損失控除注意点

課税所得を正確に算出する際にはいくつか注意すべきポイントがあります。特に以下の点について確認しましょう:

- 証拠書類: 経費として認められるためには、それぞれに対する領収書や請求書が必要です。不備があると経費として認識されないことがあります。

- 法令遵守: 税法は変更されることがあるため、その都度最新情報を確認し、自社の状況と照らし合わせることが重要です。

- 専門家への相談: 不明点や複雑なケースでは会計士や税理士など専門家へ相談することでリスク回避につながります。

これらに注意しながら進めることで、「法人税額はどうやって計算するのですか?」という問いへの答えにつながり、より正確な申告が実現できるでしょう。

適用される税率と控除について

法人税額を計算する際には、適用される税率や控除について理解しておくことが不可欠です。これにより、私たちは課税所得に対してどのような税率が適用されるか、またどのように控除を活用できるかを把握し、最終的な法人税額を正確に見積もることが可能になります。

法人税の基本税率

日本における法人税は、企業の課税所得によって異なる税率が設定されています。2023年現在、一般的な法人の場合以下のような基本的な課税体系があります:

| 課税所得範囲 | 適用される法人税率 |

|---|---|

| 1,000万円以下 | 15% |

| 1,000万円超〜9,000万円以下 | 23.2% |

| 9,000万円超 | 23.2%(ただし、中小企業特例あり) |

上記の表からもわかる通り、小規模企業には優遇措置として低い法人税率が適用されます。このため、自社の課税所得を正確に把握し、該当する範囲で計算することが重要です。

各種控除制度について

さらに、法人はさまざまな控除制度を利用することで実質負担を軽減できます。主な控除項目は以下の通りです:

- 研究開発費控除: 新技術や新製品開発にかかる経費を一定割合まで控除できます。

- M&A関連費用: 合併や買収に伴う経費も一部控除対象となります。

- ZEB(ゼロエネルギービル)関連: 環境配慮型建物への投資にも補助金や減免措置があります。

これらの控除制度を活用することで、自社の納付すべき法人税額は大幅に変動します。そのため、制度内容について十分理解し、有効活用できるよう心掛けたいものです。また、新たな施策や改正情報にも注意深く目を向けていく必要があります。

Bこの知識と情報は、「法人税額はどうやって計算するのですか?」という問いへの答えへとつながり、自信ある申告につながります。次回では、実際の法人申告手続きとその流れについて詳しく解説します。

法人税申告の流れと期限

法人税の申告は、企業にとって重要な手続きであり、正確かつ期限内に行うことが求められます。このセクションでは、法人税申告の具体的な流れやそれぞれのステップで注意すべきポイントについて詳しく説明します。特に、申告書類の準備から提出までの過程を理解することで、「法人税額はどうやって計算するのですか?」という疑問に対する答えがより明確になります。

法人税申告の基本的な流れ

法人税申告にはいくつかのステップがあります。以下は一般的な流れです:

- 会計帳簿の整理: 事業年度終了後、まずは会計帳簿を整理し、全ての取引を正確に記録します。

- 決算報告書の作成: 決算期が終わった後には決算報告書を作成し、それに基づいて課税所得を算出します。

- 法人税額の計算: 課税所得に適用される法人税率及び控除制度を考慮して最終的な法人税額を計算します。

- 申告書類の準備: 計算した金額をもとに必要な書類(例えば、確定申告書など)を作成します。

このプロセス全体では、それぞれが密接につながっていますので、一つ一つ丁寧に行うことが重要です。

申告期限について

日本では、多くの場合、法人税申告は事業年度終了後から約2ヶ月以内に行う必要があります。ただし、この期限には例外も存在するため、自社の場合について確認しておくことが大切です。また、新たな法律や規制によって変更される可能性もあるため、最新情報にも常に目を配りたいものです。

| 事業年度終了日 | 法人税申告期限 |

|---|---|

| 12月31日 | 翌年2月末日 |

| 3月31日 | 5月末日 |

| 6月30日 | 8月末日 |

これらの日付はあくまで一般的な例ですが、自社特有の事情や活動内容によって異なる場合があります。そのため、経理担当者との連携や専門家への相談も役立ちます。

上記内容を踏まえて適切なタイミングで手続きを進めることで、「法人税額はどうやって計算するのですか?」という問いにも自信を持って応えることができるようになるでしょう。次回は、このプロセスで必要となる具体的な資料と情報について詳しく見ていきます。