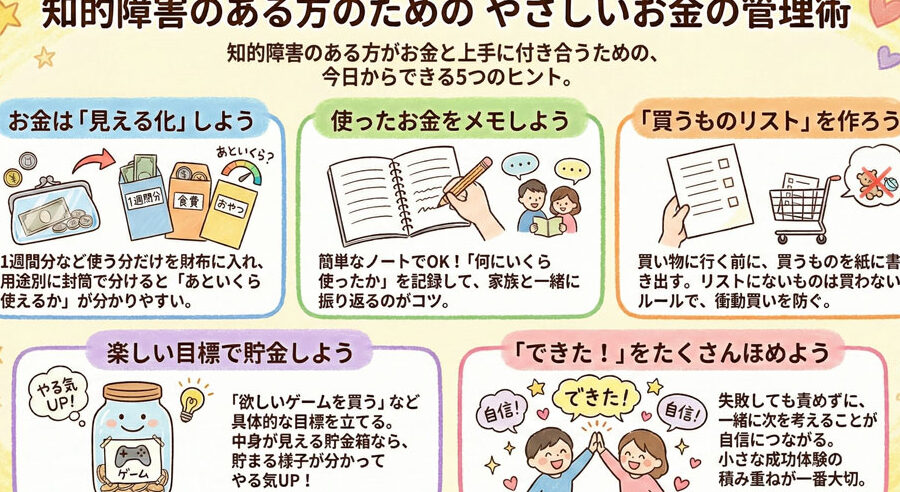

お金の管理は私たちの日常生活において非常に重要なスキルです。お金の管理どうやるの?と疑問を持つ方も多いでしょう。適切な方法を学ぶことで、無駄遣いを減らし、貯蓄や投資へとつなげることが可能になります。このブログでは基本的な方法とポイントをご紹介します。

まずは自分自身のお金の流れを把握することが大切です。収入と支出を明確に理解し適切にコントロールすることで、経済的な安定感が得られます。また目標設定や予算作成も欠かせません。これらのステップを通じて私たちの経済状況は大きく改善されるでしょう。

では具体的にはどんな実践法があるのでしょうか?興味深い情報が続きますのでぜひ最後までご覧ください。

お金の管理どうやるの?基本的な考え方

お金の管理は、私たちの日常生活において非常に重要なスキルです。正しい考え方を持つことで、より良い経済的決定を下すことができ、将来の不安を軽減できます。まず、お金の管理どうやるの?という問いに対する基本的な理解を深めていきましょう。

お金の目的を明確にする

お金を管理する上で最初に考えるべきは、その目的です。私たちは何のためにお金を使うのでしょうか?以下のポイントを考慮してみてください。

- 生活費: 日々の支出や必要最低限のお金。

- 貯蓄: 将来への備えとして蓄える資産。

- 投資: 資産運用によって利益を得るためのお金。

これらの目的が明確になることで、お金に対する意識が変わり、計画的な行動が可能となります。

収入と支出の把握

次には、自分自身または家族全体の収入と支出についてしっかりと把握しましょう。これによって、お金がどこから来てどこへ消えているかが見えてきます。このプロセスには以下のステップがあります。

- 収入源を特定する

- 給与

- 副収入

- 投資による利益

- 固定支出と変動支出を分ける

- 固定支出例: 家賃、水道光熱費など

- 変動支出例: 食費、娯楽など

この情報は後ほど予算作成や貯蓄計画にも役立ちます。

定期的な見直し

最後に、お金の管理は一度設定したら終わりではありません。定期的な見直しが不可欠です。月ごとや四半期ごとのレビューで自分たちのお金状況を確認し、新しい目標や必要性が生じた場合には柔軟に対応します。この習慣によって無駄遣いや思わぬ出費も防ぐことができるでしょう。また、新しい投資機会や節約方法も発見できる可能性があります。

このような基本的な考え方から始めれば、実際のお金管理につながります。それでは次に、「予算の立て方とその重要性」について詳しく見ていきましょう。

予算の立て方とその重要性

予算を立てることは、お金の管理において非常に重要なステップです。予算があることで、私たちはどれだけのお金を使えるか、またどのように使うべきかを明確にすることができます。これによって、無駄遣いを避け、目標達成への道筋が見えてきます。

予算作成の基本ステップ

では、具体的にどのように予算を立てれば良いのでしょうか?以下のステップで進めてみましょう。

- 収入の確認: 毎月の収入源を把握し、それらを合計します。

- 固定支出と変動支出のリストアップ: 日常的な支出項目を書き出し、必要経費として分類します。

- 固定支出例: 家賃やローン返済

- 変動支出例: 食費や娯楽費用

- 貯蓄額の設定: 将来への備えとして貯蓄したい金額も考慮して設定します。

- 余剰資金の運用方法検討: 残った資金について投資やさらなる貯蓄など、有効活用方法を考えます。

予算見直しと調整

一度作成した予算は、そのままで良いわけではありません。定期的な見直しが重要です。私たちの日常生活や収入状況は変化するため、その都度柔軟に調整する必要があります。このプロセスには次のポイントがあります。

- 毎月レビュー: 月末には実際の支出と比較して分析します。

- 目標設定: 新しい旅行や大きな買い物など、新たな目標があればそれに合わせた調整も行います。

- SNS利用: アプリなどで簡単に記録・管理できるツールも活用すると便利です。

このようにして適切な予算管理を行えば、日々のお金との向き合い方がより効果的になり、「お金の管理どうやるの?」という問いにも自信を持って答えられるようになるでしょう。また、将来的にはより豊かな生活につながります。

貯蓄と投資の違いを理解する

私たちがお金を管理する上で、ことは非常に重要です。どちらもお金を増やす手段ですが、その目的やリスク、そして使い方には明確な違いがあります。まず、貯蓄は日常生活に必要な資金を確保したり、大きな支出に備えたりするための方法です。一方で、投資は将来的な利益を目指して資産を運用する行為であり、より高いリターンが期待できる可能性があります。

貯蓄の特徴

- 安全性: 貯蓄は通常、安全性が高く、元本保証があるため、リスクを抑えることができます。

- 流動性: 短期間で現金化可能なので、急な支出にも対応しやすいです。

- 利息収入: 銀行口座などに預けることで得られる利息は一般的に低めですが、安全な運用方法として人気があります。

投資の特徴

- 利益追求: 投資の主目的は利益を最大化することであり、市場の変動によってリターンが大きく異なる場合があります。

- リスクとリターン: 投資には価格変動による損失の可能性が伴うため、自身のリスク許容度を理解しておくことが重要です。

- 長期的視点: 多くの場合、高い利益を得るためには長期間保持する必要があります。短期的な市場変動から目を背けて冷静に判断する力も求められます。

このように、それぞれ異なる目的や特性がありますので、自分自身のお金の管理方法としてどちらが適切か考慮する必要があります。基本的には、「お金の管理どうやるの?」という問いへの答えとして、私たちは両者をバランス良く活用しながら計画的に進めていくことが望ましいでしょう。

支出管理のための効果的な方法

お金を増やすために知っておくべきポイント

お金を増やすためには、いくつかの重要なポイントを理解しておく必要があります。まずは、貯蓄と投資のバランスが肝心です。貯蓄は安全性が高い一方で、利息収入は限られています。一方、投資はリスクがあるものの、高いリターンを期待できる可能性があります。この二者の特徴を把握し、自分たちの目標に合った戦略を立てることが重要です。

リスクとリターンの関係

私たちは、お金を増やすためにリスクとリターンの関係について考えるべきです。一般的に、より高いリターンを期待する場合、それに伴って受け入れるべきリスクも増加します。以下は、この関係性について知っておくべき点です。

- 低リスク商品: 定期預金や国債など

- 中程度のリスク商品: 投資信託や社債

- 高リスク商品: 株式投資や不動産投資

このような選択肢から、自分たちに適した投資スタイルを見つけることが大切です。

定期的な見直し

また、一度設定した金融計画も定期的に見直す必要があります。市場状況や自分たちのライフステージによって最適な戦略が変わるからです。例えば、若いうちは成長株への投資比率を高め、中年以降は安定した配当株へシフトすることも検討できます。この柔軟性が、お金を効果的に増やす秘訣となります。

最後に、多様化されたポートフォリオも忘れてはいけません。異なる種類のアセットクラス(株式、不動産、債券など)への幅広い投資によって、一つの商品で損失が出ても全体への影響を軽減できます。このような視点で私たちのお金管理方法を磨いていきましょう。