投資を始めたいと思っている私たちにとって、NISA(少額投資非課税制度)は魅力的な選択肢です。特に、nisa どうやって買うかを知ることは重要です。この制度を利用することで、私たちは税金の負担を軽減しながら資産形成が可能になります。この記事では、NISAの基本的な仕組みから具体的な手続きまで詳しく解説します。

まずは、NISA口座の開設方法や購入手順について触れます。私たちがどのようにして効率よく投資を行えるかを理解することが大切です。これにより、初心者でも安心して投資に踏み出すことができるでしょう。そして最後には、実際の運用例も紹介しますのでお楽しみに。あなたも自分自身の投資戦略を考えてみませんか?

Nisa どうやって買うための基本知?

私たちは、NISAの基本知識について詳しく解説します。この制度は、日本における個人投資家向けの税制優遇措置であり、特に長期的な資産形成を目指す方々にとって重要です。NISAを活用することで、投資から得られる利益が非課税となり、その恩恵を受けるためには制度について正確な理解が必要です。

NISAの目的と仕組み

NISA(少額投資非課税制度)は、一定金額までの投資に対して利益が非課税となる制度です。これにより、私たちが財産形成や老後の資金準備を行う際に、大きな助けとなります。具体的には、年間120万円までの投資が対象であり、この限度額内で得られた配当金や売却益は所得税がかかりません。

また、この制度は一般NISAとつみたてNISAの2種類があります。それぞれ異なる特徴を持ち、自分自身のライフスタイルや金融計画に応じて選択することが可能です。以下では、それぞれの特徴について説明します。

- 一般NISA: 年間120万円まで自由に株式や投信などへ投資でき、その利益は5年間非課税。

- つみたてNISA: 年間40万円まで積立型の商品へ投資し、その利益は20年間非課税。

このような仕組みによって、多くの人々が手軽に投資を始めることができ、自身の将来設計にも役立っています。

NISA利用時の注意点

NISAを利用する際にはいくつか注意すべきポイントがあります。例えば、一度購入した金融商品は原則として売却しない限り翌年以降も再利用できません。また、新しい年度になると新しい枠が与えられるため、古い枠との使い分けも考慮しながら運用することが重要です。

さらに、元本保証ではないため、市場環境によっては損失が発生するリスクもあります。そのため、自分自身で適切なリスク管理を行うことも大切です。このような点について理解した上で、有効活用していく姿勢が求められます。

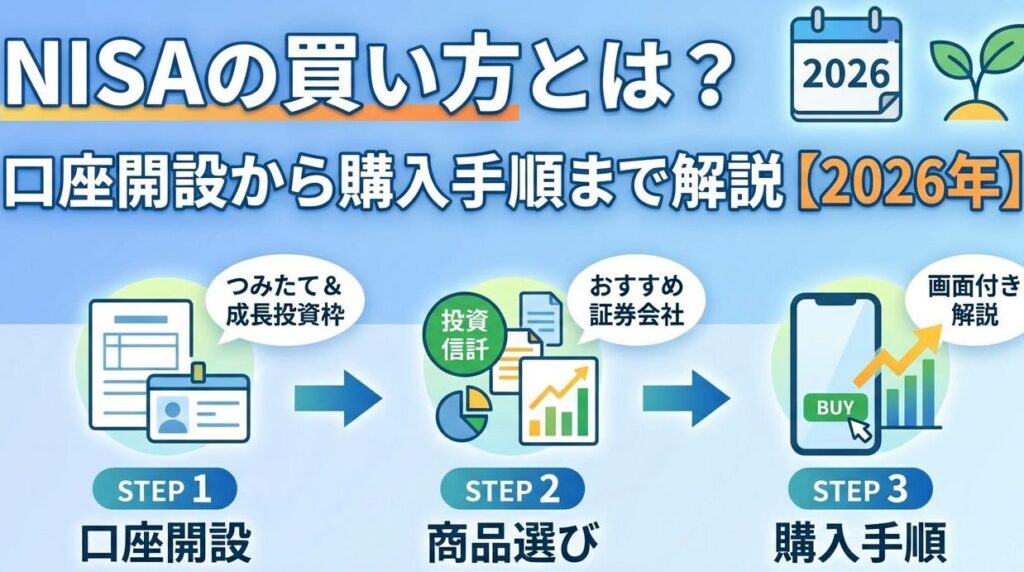

Nisa口座の開設手続きについて

NISAを利用する際の開始手続きは、意外とシンプルです。まず、私たちが理解しておくべきことは、NISA口座を開設するためには金融機関に申し込む必要があるということです。この手続きでは、本人確認書類やマイナンバーなどの提出が求められます。また、申請後に口座開設が完了すると、自動的にNISA制度の恩恵を受けることができるようになります。

次に重要なのは、どのタイプのNISA口座を選択するかです。一般的なNISAとつみたてNISAがあります。それぞれ特徴や投資対象が異なるため、自身の投資スタイルや目標に合わせて選ぶことが大切です。以下に主な違いを示します。

| タイプ | 年間投資枠 | 非課税期間 | 対象商品 |

|---|---|---|---|

| 一般NISA | 120万円 | 5年 | 株式・投資信託等全般 |

| つみたてNISA | 40万円 | 20年 | 長期保有向けの商品(指定された投資信託等) |

私たちは、この情報をもとに自分自身で最適な選択肢を見極める必要があります。そして、それぞれの商品の特性についてしっかりと理解した上で、具体的な運用方法やリスク管理にも取り組むことが不可欠です。これによって、より効果的な資産形成につながります。また、新規口座開設時にはその金融機関独自のサービスや手数料体系も考慮しておくと良いでしょう。

投資対象商品とその選び方

私たちがNISAの制度を利用する際、特に重要なのは選択する金融商品です。これらの金融商品は、投資の成果に大きく影響を与えるため、慎重な判断が求められます。具体的には、株式や投資信託、不動産ファンドなど、多様な選択肢があります。それぞれの商品の特徴やリスクを理解し、自分自身の投資目的やリスク許容度に合ったものを選ぶことが重要です。

金融商品の種類と特徴

- 株式: 株式投資は企業の成長に伴う利益を享受できる可能性があります。しかし、市場変動によるリスクも存在します。

- 投資信託: 投資信託は複数の資産へ分散投資ができるため、リスク管理に優れています。ただし、手数料も考慮する必要があります。

- 不動産ファンド: 不動産への間接的な投資手段であり、不労所得として収益化できる可能性があります。しかし、市場環境によって影響を受けやすい点もあります。

このように、それぞれの商品には独自の特性と利点があります。私たちは、自身のライフスタイルや将来的な目標に応じて最適な金融商品を選択し、その結果として得られる利益について計画的に考えるべきです。このプロセスでは、自身が持つ知識と情報源が非常に重要となりますので、専門家からアドバイスを受けたり、最新情報を常にチェックしたりすることも有効です。

具体例

以下は各種NISA口座で利用可能な代表的な金融商品の一覧です:

| 商品名 | 期待される年利率 | 運用期間 | 対象商品 |

|---|---|---|---|

| 一般NISA | 5%〜10% | 5年 | 株式・ETF・REITなど |

| つみたてNISA | 3%〜7% | 20年 | 長期積立型投信など(定期購入型) |

私たちがどの商品を選んでも、その後の運用方針や見直し作業が必要不可欠です。市場環境は常に変わりますので、定期的な見直しと調整によってより良い成果につながります。また、この検討過程で他者との情報共有や意見交換も推奨されます。

購入手続きの流れと注意点

私たちがNISAを通じて投資を行う際に、特に注意すべきは、その取り扱い方法と流れです。NISAの口座を開設するためには、まず金融機関で手続きを行い、その後、自分が選んだ金融商品を購入します。購入した商品は、税制優遇措置のもとで運用され、利益が非課税となる点が大きな魅力です。ただし、一度設定した内容や期間については柔軟性がないため、事前の計画が重要になります。

取引の流れ

- 口座開設: NISA口座を開設するには、必要書類を準備し、金融機関へ提出します。

- 投資商品の選択: 投資対象となる金融商品(株式や投信など)を選びます。この際、自身のリスク許容度や投資目的に応じた商品選びが肝要です。

- 購入手続き: 選んだ商品の購入手続きを行います。オンラインバンキングや店舗で行える場合があります。

- 運用管理: 購入後は定期的にポートフォリオを見直し、市場動向に応じて調整することも考慮しましょう。

注意ポイント

- 年間投資枠: NISAでは年間の投資上限額があります。この枠内で効率的に運用できるよう心掛けましょう。

- 期間制限: 一般NISAの場合は5年という期限付きですが、新制度では20年まで延長される可能性もあります。この点についても確認しておくことが重要です。

- 損失繰越不可: NISA口座内では損失の繰越が認められていないため、慎重な判断と戦略実施が求められます。

このような流れと注意点を踏まえれば、「nisa を利用して得られる」利点を最大限活かすことにつながります。また、それぞれの商品によって異なる特徴やメリット・デメリットにも目配りし、自身に合った最適な運用スタイルを見つけ出すことも成功への近道でしょう。

税制優遇制度を活用する方法

私たちは、NISA制度を活用するための具体的な方法について考えてみましょう。NISAを利用する際には、いくつかのポイントに注意しながら資産形成を行うことが重要です。特に、税制優遇措置に基づいて投資を行うことで、利益の最大化が期待できます。そのためには、自身の投資目的やリスク許容度を明確にし、それに応じた金融商品を選ぶことが求められます。

投資対象商品の選定

- 株式: 成長性や配当利回りが魅力であり、中長期的な視点で運用することが可能です。

- 投資信託: 専門家による運用が行われ、一度の購入で複数銘柄への分散投資ができる点がメリットです。

- ETF(上場投資信託): 株式市場で取引されるため流動性が高く、低コストで広範囲な市場へのアクセスが可能です。

これらの商品はそれぞれ異なる特性がありますので、自分自身のライフプランや目標に合わせて適切なものを選択することが肝要です。また、定期的にポートフォリオの見直しも忘れずに行い、市場環境や自身の状況変化にも柔軟に対応できるよう心掛けましょう。

税制上のメリット

NISA口座では、得られた利益は非課税となります。この非課税措置は一定期間内(一般NISAの場合5年間、新NISAの場合20年間)有効ですが、その間は収益を再投資することで更なる利益増加につながります。例えば、初年度から積極的な運用を始めれば、その後数年以内でも大きな成果につながる可能性があります。

このように私たち自身で計画的かつ戦略的にNISA制度を活用していくことこそ、本来持っている潜在能力を引き出す鍵となります。